受新冠持续蔓延及俄乌冲突影响,国际供应链存在中断及贸易转移风险。稀土被称为“高科技命脉”,是各国激烈争夺的重要战略资源。然而,全球稀土资源分布及产能发展呈现区域间不均衡特征,为此国际贸易在全球稀土资源再分配中发挥着重要作用。随经济全球化深入,全球稀土贸易日益频繁,逐步形成了国家间相互依赖的复杂网络,重塑了全球稀土产业分工及地缘政治格局。因此,国家在网络中的地位对该国对稀土资源及其产品的掌控能力具有重要影响。

本文基于全生命周期产业链视角,构建了稀土资源产品-功能材料-最终产品的稀土关键产品全球贸易网络模型,运用复杂网络分析方法,对比分析了2000、2010、2017年稀土关键产品的全球贸易网络格局及其演变特征,识别了主要国家及其地位演变,描绘了主要国家间的稀土流动过程及其依赖关系,进而探讨了中国在国际稀土全产业链不同阶段贸易中的地位及其提升策略。

稀土被誉为“21世纪的战略元素”,是实现“碳中和”目标不可或缺的物质基础。然而,稀土资源具有稀缺性强且地理分布不均的特征,资源禀赋条件的不同导致各国在稀土资源的供给和需求上呈现地理错配现象。在当今经济全球化背景下,国家间的贸易交换使得稀土资源在全球范围内重新配置,形成了复杂的贸易网络,而国家在网络中的地位直接影响了该国对稀土资源的掌控能力。

中国是全球稀土储量、生产、消费和贸易大国。21世纪以来,中国以原矿、冶炼产品、永磁体、永磁电机、风机、电动车等多种形态,向世界提供了大量的稀土产品。然而,中国稀土产业大而不强,面临“高产量,低产值”的发展困境。为此,迫切需要从全产业链视角描绘全球稀土市场的贸易现状,厘清中国在全球稀土产业中的地位,系统认识中国稀土产业的优势和不足,为优化稀土产业布局、实现中国稀土产业由资源优势向产业和战略优势转化提供科学依据。

本文通过解析稀土全产业链的构成环节,选取了氧化钕、永磁体和风力发电设备作为稀土资源型产品、功能材料和最终产品阶段的关键产品,构建了稀土关键产品链;以2000、2010、2017年为时间断面,利用稀土的全球贸易数据,构建了稀土关键产品的全球贸易网络模型;基于复杂网络分析方法,对比和分析了稀土资源产品、功能材料和最终产品的贸易网络结构及网络中关键国家的演变趋势,探究了国家间的贸易流动关系及其演变特征;基于此,综合评判了中国稀土产业的贸易现状,并从产业链视角提出了中国稀土产业实现优势延伸的对策和建议。

稀土关键产品网络结构及其演变

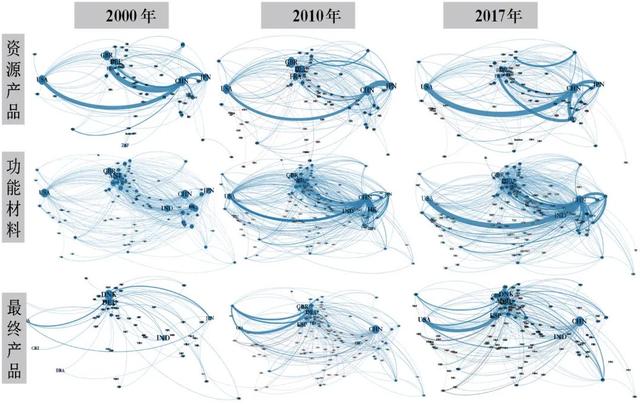

总体而言,稀土关键产品的全球贸易量持续上升,整体网络结构趋向复杂化和稳健化,但仍具有明显的不均衡特征,这意味着关键国家的贸易变动极有可能影响贸易网络整体的稳健性。

- 稀土关键产品的贸易网络结构呈现高度不均衡特征

稀土关键产品的贸易网络呈现无标度网络特征,即网络中绝大多数的贸易关系和贸易量掌握在少数国家中,这些国家可以被认为是贸易网络中的优势国家。网络中其他节点倾向于与贸易优势国家建立贸易联系,贸易关系的集聚进而形成贸易重心。

由于各区域的资源禀赋和生产能力不同,各产品的贸易重心存在差异性。资源产品、功能材料贸易网络的贸易重心集中在东亚区域,而最终产品的网络重心一直集中于欧洲区域,特别是北欧。

2000、2010、2017年稀土关键产品的全球贸易网络各国简称采用国家标准代码ISO3166-1:CHN—中国;JPN—日本;IND—印度

- 稀土关键产品的全球贸易网络结构呈现复杂化的趋势

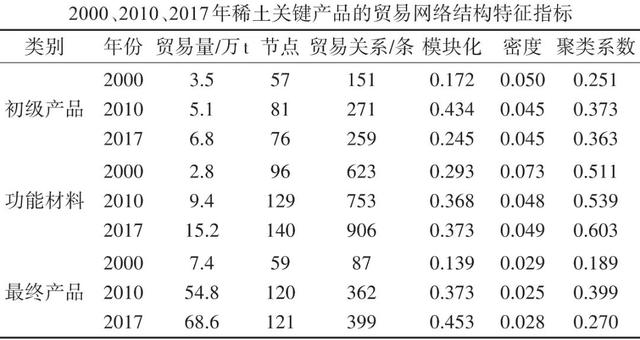

3种产品贸易网络的贸易量、节点个数和贸易关系均保持上升趋势,同时网络密度则表现相对稳定的趋势。

就贸易量而言,2017年氧化钕、永磁体和风机的总贸易量相比于2000年分别增长了2~9倍,其中风机的贸易增量最为显著。

就贸易关系而言,伴随着网络规模的扩张,稀土关键产品全球贸易网络的参与国及其贸易关系也保持相应增长。其中,稀土永磁体的全球贸易网络拥有最多的贸易关系。

就贸易复杂度而言,稀土关键产品贸易网络中参与国家数量激增,但国家间紧密程度逐渐降低,网络密度值均呈现不同程度的下降,网络结构由高度集中的寡头形态逐渐向多中心发展的多元形态转变。

- 稀土关键产品贸易网络的稳健性逐渐增强

总体而言,3种产品贸易网络的聚类系数和模块化指数均呈现上升趋势,表明网络逐渐形成了相对有序的层次结构,这意味着稀土关键产品贸易网络拥有较好的恢复力和稳健性。具体而言,功能材料贸易网络的稳健程度最好,且呈现稳步提高的趋势,而资源型产品网络的稳健性相对较低,且呈现逐步走低的趋势。

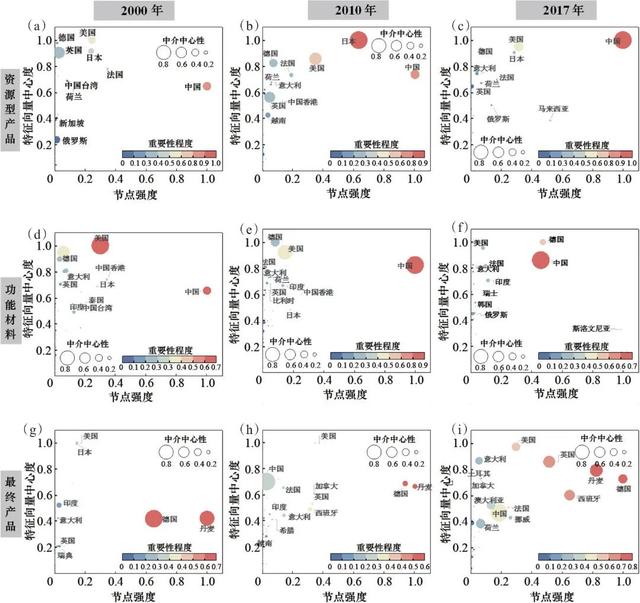

关键国家地位及其演变

由于资源禀赋及生产技术水平各异,不同国家在贸易网络中的地位有显著差异。中国、美国和日本在稀土资源型产品和功能材料贸易网络中占据优势地位,且中国的重要性程度不断增强,日本的地位逐步衰弱;丹麦和德国等欧洲国家始终在最终产品的贸易网络中占据着绝对优势地位。

2000、2010、2017年稀土资源型产品(a)~(c)、功能材料(d)~(f)、最终产品(g)~(i)全球贸易网络的主要国家或地区的地位演变

- 资源型产品贸易网络

日本、美国和中国等太平洋沿岸国家在网络中占据中心位置,但其地位的演变趋势呈现分异,具体表现为:

中国是稀土资源型产品贸易网络中最主要的贸易国之一,且随着国内稀土产业和生产技术不断优化,中国在网络中的主导地位逐步稳固;

美国和日本始终在资源型产品贸易网络中保持着较高的影响力和控制力,但2010年后,两国在网络中的重要性逐步下降,2017年,其主导地位被中国取代。

- 功能材料贸易网络

以中国为代表的发展中国家优势地位凸显,发达国家的地位持续下降,具体表现为:2010年以来,美国的控制力和影响力显著下降,欧洲国家的重要性也持续下降;而中国是网络中最重要的参与国,对贸易网络的控制能力显著提高。

- 最终产品贸易网络

总体而言,网络中的主要国家/地区呈现多样化的趋势,但欧洲国家的重要性程度始终保持在较高水平:

从整体网络而言,2000年,网络结构呈现寡头特征;而自2010年起,网络中关键国家呈现了多元化趋势;然而,凭借较高的技术水平和消费需求,欧洲区域国家在风能产品贸易网络中占据更重要的地位;

从国家尺度而言,德国和丹麦凭借高贸易强度始终是网络中最重要的国家,荷兰、挪威、西班牙等欧洲国家的重要性均有明显增长,由于中国高度重视并大力扶持风力发电行业,其在贸易网络中的重要性程度逐渐提升。

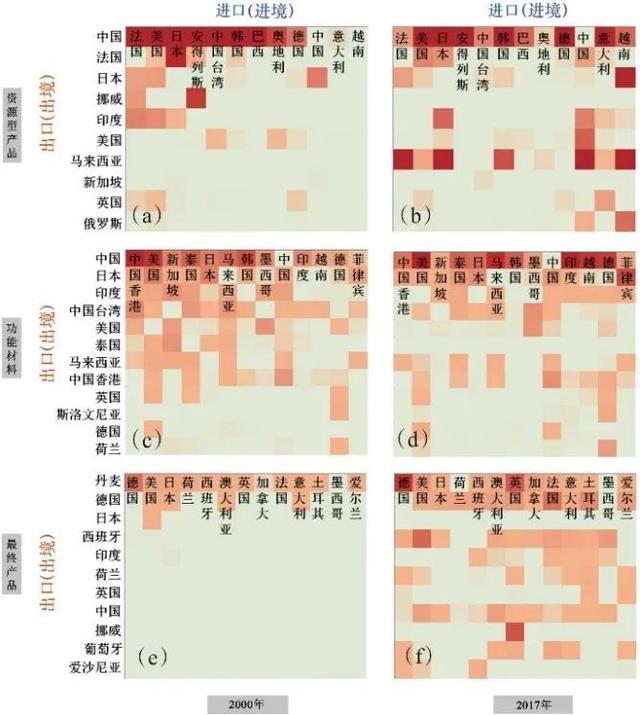

稀土关键产品的贸易流动

稀土资源从中国、马来西亚和越南等发展中国家向丹麦、德国和美国等发达国家流动,发展中国家为发达国家的清洁能源消费提供附加值较低的矿产资源及经过简单加工的中间材料,扮演了资源提供者和中间产品生产基地的角色。

2000、2017年稀土资源型产品(a)、(b),功能材料(c)、(d),最终产品(e)、(f)的贸易流动方向

- 资源型产品贸易网络:进出口国家/地区逐步多样化和分散化

就出口国家/地区而言,中国是最重要的资源型产品出口国,但其出口份额显著下降;相反,马来西亚的资源型产品份额逐步提升,成为仅次于中国的出口大国。

就进口国家/地区而言,美国和日本始终保持着较高的进口量;同时,以中国和越南为代表的亚洲国家的进口量迅速上升。

- 功能材料产品贸易网络:出口逐渐集中化、进口逐步分散化

就出口国家/地区而言,中国始终保持稀土功能材料出口第一大国的地位,相比2010年,2017年中国功能材料出口份额由41%上升至48%。

就进口国/地区而言,自2010年起,中国香港的进口量逐步减少,其作为中国转口贸易港的地位和作用已显著下降;美国始终保持全球近10%的功能材料进口量,其进口来源逐渐集中于中国;越南、菲律宾和印度等东南亚国家的进口量明显提升,其进口的功能材料主要来自中国。

- 稀土最终产品贸易网络:进出口逐步由“一对多”向“多对多”转变

总体而言,风能产品的贸易流动主要发生在发展程度较好的国家/地区尤其是欧洲国家之间。

就出口国家/地区而言,2000年风能产品的出口国呈现高度集中的特征,仅丹麦一国的出口即占全球总贸易量的77%;2017年出口国/地区呈现明显的分散化趋势,丹麦的出口占比已下降至全球总贸易量的25%,同时其他国家的出口量均有明显上升。

就进口国/地区而言,2000年德国是最大的风能产品进口国,然而2017年德国的进口量仅占全球贸易量的份额仅12%;相反,2017年英国的风能产品进口量占全球总量的19%,且进口来源多样化程度上升。

结 论

稀土关键产品的全球贸易量持续上升,整体网络结构趋向复杂化,但各网络中的国家地位和角色分工呈现异质性特征,体现在:

(1)从整体网络而言,稀土贸易网络结构呈现明显的幂律分布特性,即网络中少数关键国家掌握了绝大多数的贸易关系和贸易量,关键国家的贸易变动可能引发全球性的供应中断,进而影响网络整体的稳健性;

(2)从区域角度而言,稀土资源型产品和功能材料的贸易网络贸易重心位于太平洋沿岸区域,中国、美国和日本占据主导地位,且中国的重要性程度不断增强;最终产品贸易网络的贸易重心则位于欧洲区域,丹麦和德国始终是最终产品贸易网络中的核心国家;

(3)从国家角度而言,在全球稀土产业分工中,中国、马来西亚和越南等发展中国家扮演着稀土资源提供者和中间产品生产基地的角色,为丹麦、德国和美国等发达国家的清洁能源消费提供附加值较低的矿产资源及经过简单加工的中间材料。

综上,中国已在稀土资源型产品和功能材料的全球贸易网络中占据优势地位,但在附加值较高的最终产品贸易网络中参与度较低,仍处于从属地位。

建 议

为推动中国稀土的资源储量优势向产业竞争优势转化,提高中国在全球稀土价值链中的竞争力,提出如下建议:

在稀土产业上游,逐步改变中国作为全球稀土资源提供者的角色,寻求利用国际稀土资源服务中国的产业发展;鼓励进口已完成初步冶炼的稀土氧化物等原材料,减缓国内稀土资源消耗的压力;寻求多元化的进口渠道,拓展现有进口来源,与更多稀土资源出口国家建立直接且长期的贸易联系,降低稀土资源的供应风险;鼓励企业“走出去”,通过投资或合资开发等方式与其他资源富集的国家开展矿产项目合作,维持中国的稀土资源优势,提升对全球稀土资源的掌控能力。

在稀土产业中游,为相关企业给予适当补贴,引导其研发并制造高端功能材料;鼓励企业对稀土功能材料开展全生命周期追踪服务,提高产品报废后的资源回收利用率;通过人才交流、技术引进和企业并购等措施提高本国稀土功能材料的研发能力,巩固稀土功能材料的出口优势,促进本国稀土资源优势向技术优势转化。

在稀土产业下游,鼓励稀土企业充分发挥资源和产能优势,延长生产链,生产高附加值、高技术含量的最终产品;推动建立稀土产业链集群或工业园区,打通稀土全产业链条,促进上中下游企业的互补合作;鼓励和支持本国企业收购或入股国外具有稀土高科技应用产品的优质企业,提高在稀土最终产品贸易中的竞争力,实现稀土资源优势向战略优势转化。

本文作者:汤林彬,汪鹏,马梓洁,陈伟强作者简介:汤林彬,中国科学院城市环境研究所,中国科学院城市环境与健康重点实验室,博士后,研究方向为关键金属物质流及全球贸易网络;陈伟强(通信作者),中国科学院城市环境研究所、中国科学院赣江创新研究院、中国科学院大学,研究员,研究方向为环境系统工程、城市矿产与循环经济、资源安全与可持续发展。

论文全文发表于《科技导报》2022年第8期,原标题为《稀土产业链关键产品贸易网络演变及启示》

本文有删减,欢迎订阅查看

如若转载,请注明出处:https://www.vsaren.com/88627.html

相关推荐

-

怎么才能减少抖音里的美女推荐,抖音怎么设置好看?

为什么打开抖音全是漂亮的小姐姐?不仅颜值高,还有大长腿,更有小蛮腰,让男生看了就不想划走,其实网络上大部分的美女都是特效P出来的。可能有很多朋友会问,视频也可以批吗?对的,视频也可…

-

极品女主播网红直播在线观看网站大全,极品女主播网红直播在线观看网站免费?

众所周知,随着短视频行业的发展,现如今不仅各平台用户增长的快,就连网红博主的数量也是越来越多了。 但是,在现如今这个以流量为主的时代,这种情况也导致了各博主涨粉越来越困难,流量越来…

-

飞机抱正确姿势教学视频(飞机抱姿势视频教程)

没有天生就是优秀的父母,都有初来乍到的时候。面对刚出生的宝宝,新手父母难免会出现手足无措的情况。其中第一课就要学会如何正确地抱娃。不正确的抱娃姿势不仅哄不住娃,也容易影响孩子的身体…

-

mqb平台有哪些车,mqb平台有哪些车型?

MQB平台是大众汽车公司推出的一套模块化生产技术,被广泛应用于许多大众集团旗下的品牌中。MQB平台采用统一的设计标准和工艺流程,使得不同品牌的车型可以共享相同的底盘技术和组件,并灵…

-

轻松筹和水滴筹哪个平台好一点(轻松筹和水滴筹哪个平台好用)

对于大病患者来说,申请大病筹款或许并不是一件容易的事情,因为申请大病筹款一定要选择好合适的平台,但是想选一个好的平台真的很难,很多人还担心筹款平台的真实性、可信度,担心申请后一不小…

-

手机怎么剪辑mp3音频(怎么用手机剪辑音频文件)

用手机录音机功能剪辑录音 打开录音功能,可以剪多余的无用录音片段,可以把长时间录音剪成几段短时间的录音片段,但不能把录音变成文字,需要借助音频转文字小程序,虽录音机有转文字功能,但…

-

如何退出微信群,微信群退出方法?

1、正面化解 情绪的涌现是无法被强行压抑的,甚至可能适得其反。然而,如果我们能以积极的心态来看待问题,放眼未来,考虑整体利益,消极情绪很容易转化为积极情绪。 2、侧面化解 当情绪低…

-

兼职送外卖一天大概能赚多少,兼职送外卖一个月能赚多少钱?

外卖小哥的极限到底有多猛呢?看到一位外卖小哥分享自己一个月30天全勤,赚钱大概一万二,送出去1800多单,但表示自己还不算最牛的,有牛的人一个月送出去2500单,这是什么概念呢?几…

-

抖音西瓜视频如何赚钱(快手抖音西瓜视频哪个赚钱)

头条的朋友们,如果你是从西瓜或者抖音过来的,那你或许对“秋天妈妈要努力”这个账号不陌生。哺乳期宝妈、丈夫入狱、负债150万、一边带孩子一边做自媒体,月入过万,不到一年时间还清150…

-

郑人予粉丝名,郑人予的粉丝名?

记者孟育民/台北报导 2022年最甜陆剧《祝卿好》将在12月于爱尔达综合台电视首播,该剧由新生代实力派演员袁冰妍和郑业成领衔主演,剧情讲述刁蛮娇憨又霸道的长乐郡主「刘泠(袁冰妍 饰…