1

据《新浪科技》报道,有赞最近正在大裁员,而且力度很大,裁员数量高达1500人。

关于有赞裁员的消息,早在一个月前就收到风声了,只是没想到力度这么大,据财报显示,有赞目前员工4358人,裁员1500人,意味着裁员比例高达34.4%,比起其他互联网巨头10%左右的优化比例,说有赞断臂求生也不为过吧。

有赞是一家SaaS产品服务商,创立于2012年,前身叫口袋通,后改名有赞,后来借壳中国创新支付港股上市,改名中国有赞。

旗下产品有赞微商城、有赞零售、有赞连锁、有赞美业及有赞教育等,同时提供一系列增值服务,比如支付服务、商品采购分销,还有新产品旺小店、有赞企业微信助手、有赞导购助手和有赞CRM。

有赞起家于微信生态,但是由于只提供开店工具,没有流量,所以商家对有赞的依赖性并不强,这一特性对有赞的生存空间,有利有弊,也决定了其如今的裁员局面。

2

2020年疫情刚开始的时候,很多线下商家急于转型线上,所以,SaaS开店产品需求旺盛,有赞迎来一波红利,而且腾讯、百度等先后投资,百度投资有赞是因为百度要做直播,看中了有赞的商家,不只是百度看中,彼时,快手、抖音等电商平台还不完善,还没有建立自己的电商闭环,所以,如果商家有有赞店铺,可以直接链接到快手抖音,那是有赞的辉煌期。

但是,随着2020年底抖音宣布打造闭环电商,快手也随之跟进,鼓励在各自的小店内成交,有赞作为开店工具,顿时失去价值。

所以,直播电商让有赞焕发了第二春,但也很快对有赞形成了巨大的打击。

但这还不是最大的打击,更大的打击是直播电商的高速发展,对微信生态的电商形成了挤压效应。

在没有直播电商的年代,内容电商的主阵地是微信,包括微信公众号、社群等,都是成交的主要场景,但是直播的到来,让公众号电商几乎团灭,曾经的公众号带货大号,都在转型。

而社群电商也出现了分化:

一方面,品牌方自己的社群电商,也就是私域电商,一直在壮大,但是平台型社群电商在萎缩,而品牌商自己的电商工具,一般是自建商城或者自建小程序,只有没能力自建的,才用SaaS工具有赞等,这就决定了有赞的用户更多的是中小型商家,但中小型商家对开店工具的要求没那么高。

偏偏,有赞的收费是行业内偏高的,最低6800一年,还不包括小程序,而竞争对手们的价格只有有赞的三分之一,还能包含小程序,这让有赞在中小商家层面失去了竞争力。

另一方面,社群电商的另外两股大军,在过去一年多,发展非常迅猛,一个是社区团购,一个是社群团购,好吧,其实也是一股大军——团购。

社区团购有美团拼多多淘菜菜等巨头强势进入,社群团购有群接龙快团团等工具渗透力很强,表面看起来他们跟有赞没有竞争关系,的确也不是一个赛道,他们是靠卖货挣钱,有赞是靠卖服务挣钱,不在一个领域。

但是,他们都服务同一个群体:商家,这就足够了,商家通过团购工具能卖货,自己就懒得去正儿八经经营一个网店了,何况,免费的开店工具又不是没有,何必每年都花那么多钱去用付费开店工具呢?

所以,宝马撞死鱼的情况又出现了,直播和团购都不是开店工具的竞争对手,但他们的发展真的就严重挤压了有赞们的生存空间。

难道有赞没有布局直播吗?

当然不是,有赞很早就布局了直播,不但自己开发了直播平台,还在视频号领域深度布局,如果视频号的带货能力能与抖音快手淘宝直播相媲美,有赞无疑是一大赢家。

只是,视频号现在4.5亿日活,是快手的1.4倍,带货能力却不及快手的零头,关于视频号带货为啥这么差,值得再写一篇深度分析,今天就不多说了。

只是说有赞重压视频号,尚未见到效果,据悉,他们也在做MCN的工作,扶持一些大号,提供供应链服务,无奈,视频号不给力。

不过,开店工具是个有市场空间的服务,而且以此为基础,还可以延伸很多其他服务,比如分销,比如广告投放,比如客户管理等,只是,这个门槛并不高,需要的是强力销售和强力运营。

偏偏,有赞一直给自己打的标签是技术人才雄厚。

这就引出了另一个问题:

3

有赞,一个网店开店工具,为什么要有4300多人的队伍?而且,据说有一半都是产品技术人才。

这有点不可思议,开店工具是个很简单的产品,几十人都能做出并运营一个不错的产品(不含销售和运营),有赞何必要用两千多人去开发产品?

当然,两千多人开发的产品比其他开店工具是好一点,功能丰富一点,但并不能给商家带来绝对惊艳的效果,所以,高端产品的需求是不足的,商家最需要的是流量,没有流量,店铺功能一大堆,商家也不会用,更用不着,如果要用得着,就需要配备资深的运营,问题是,很多中小商家没有好的运营。

功能是为流量服务的!流量是为销量服务的,决定销量的是产品和服务,而不是开店工具。

所以,对商家来说,开店工具从来都不是任何商家的竞争力,自然,商家也不愿意在这个领域付出溢价。

我们用几个数据来说明。

2020年,有赞商家的GMV为1037亿,平均销售额是100万,这意味着2020年有赞的商家数量为10.37万家,而截至到2021年前三季度,有赞的付费商家是90,282家,还剩下一个季度,能增加多少商家呢?

根据2021年3季度的数据,新增付费商家13,690家,而前三季度共新增32,744家,平均下来,一个季度一万多家。

也就是说,有赞2021年的总商家数量还不如2020年多。

但是,如果你再细细品位下这个数据,就发现一个新情况:

在每个季度新增一万多商家的情况下,有赞2021年的商家总数还不如2020年多,意味着每年流失的商家比新增的商家更多。

有赞的商家流失率,太高太高了!

人才的优势未能转化为产品的竞争力,所以,有赞在开店工具这个产品上作出的人才储备是冗余的浪费的。现在裁掉一大批,说不定也是好事,就相当于瘦身了,只是苦了被裁掉的人才。

4

我之前,一直比较奇怪,有赞明明是一家技术实力不错的公司,做的又早,知名度也挺高,为何自从上市之后,年年亏损?

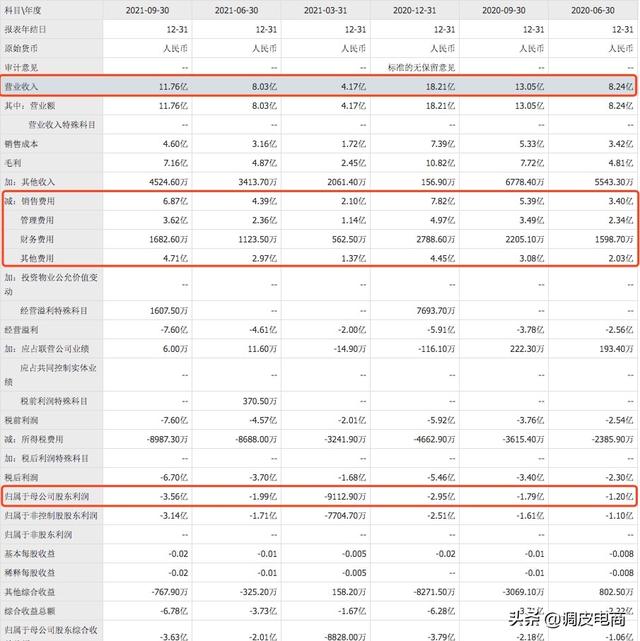

我在同花顺上查看了其最近六个季度的财报,如图:

关于财报数据,有几个点:

第一,其去年前三季度收入11.76亿,而前年同期收入13.05亿,减少了近10%;而亏损却达到3.56亿,而前年同期的亏损是1.79亿,几乎翻了一倍。

营收降低10%,亏损却翻了一倍,并且,2021年第一季度商家服务收入3.52亿,第二季度商家收入3.16亿,第三季度2.99亿,商家数量越来越多,收入却越来越少。

再明显不过的下坡路。

第二,亏损这么严重,花钱都去哪里了呢?

从财报看,去年前三季度,销售费用6.87亿,管理费用3.62亿,其他费用4.71亿,是三大项。

人力、广告、研发应该是主要成本。如今,有赞要减少1500人,并且2022年还将持续优化,将极大地减少成本负担。

截至目前,有赞的股价是0.37港元,比起最高时4.5港元,市值只有最高时的8%:

不过,1月18日,有赞刚刚完成了3亿港元的募资,有赞管理层也不同程度地增资持股。

现在看来,精兵简政之后的有赞,还在蓄积新一轮的发展。

而新一轮的发展,最主要的就是要看视频号这波风口了,你们看好视频号带货吗?说说你的看法吧。

如若转载,请注明出处:https://www.vsaren.com/73369.html

相关推荐

-

剑侠情缘3搬砖赚钱攻略,2020剑网三搬砖一天多少钱?

前段时间,网上老是有什么“玩家在游戏中搬砖,一个月怒挣10W”之类的消息,搞得不少网友都对此动心不已。但游戏搬砖这个事情,向来都是外行人看热闹,前段时间就有一位老哥,在搬砖这件事情…

-

企业qq可以进群吗(企业微信群发)

说起企业QQ相信大家都不陌生,但是对红鹰工作手机微信客服系统还不是很了解。为什么很多人说企业QQ和红鹰工作手机微信客服系统就像双胞胎兄弟?下一步就是为大家揭开这个迷。 先说企业…

-

抖音和快手的区别,抖音和快手的区别,各自的优势?

现在的年轻人不喜欢看长篇文章、听长时间音频,他们需要简洁、短时的信息。因此,在这个时代里,短视频平台的需求量不断增加,因此抖音和快手这两个平台也相应得到了不少用户和市场的认可。那么…

-

云免流平台哪个好用,云免流量平台哪个好?

从刚参加开始就一直是百度网盘的忠实用户,转眼用了好多年,空间也足够,有2T,平时主要用来备份手机里的照片,上传速度挺快的,也挺好的。偶尔还会用来存储一些工作的文档,但基本主要是备份…

-

大学生创新创业见面课答案2021,大学生创新创业见面课答案2021知到

递交注册公司所需要的各种材料,完善“龙仁启聪”小程序里的课程资源,与爱心企业对接相关的职业培训课程……对于刚刚走出校园的北京联合大学特殊教育学院听障毕业生王忠泽而言,这个夏天十分忙…

-

流量变现中的流量指的是什么,流量变现是什么意思?

金融行业今年网络流量最大一件事儿,不是股市,不是债市,应该是原安信的计算机分析师秦泽文参选世界小姐。 我说她是原安信的研究部分析师,是因为看到了够多的信息,譬如这一张。 又譬如,这…

-

nba直播勇士回放,nba2020-2021直播勇士?

北京时间5月18日,NBA季后赛继续进行,东部决赛率先开打,凯尔特人强势淘汰了卫冕冠军雄鹿队,打进了东部决赛。他们的对手热火也不容小觑,常规赛东部第一,并非浪得虚名,同样在不被看好…

-

抖音退货退款之后可以投诉吗,抖音客服申诉店家还是不退款怎么办?

导读:近日,国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)接到用户投诉“有赞”商家拒绝未出行订单退款,且客服也未及时跟进处理。(详见网经社专题:虚假宣传 诱导消…

-

3c产品认证查询(什么产品需要3c认证)

3C认证目录又更新啦!10月1日起防爆电气、家用燃气器具和标定容积500L以上家用电冰箱将纳入CCC认证管理范围。提醒各相关企业注意。截止目前(2019年10月),列入《实施强…

-

clicli短视频安装官网,clicli官网站?

#知识# #科普# #学习# 每当谈及某站、某站这种话题的时候,很多人会对B站相对熟悉,但其他的A站、C站、… 、G站啥的就有点摸不到头脑了,今天,小王与你们一同分享一…