进口零食属于直接面向消费者,与广大群众日常生活息息相关的消费品。为满足国内消费需求的升级,近年来,我国频繁出台跨境电商综合税、暂定税率调整等减税促消费政策。鉴于以上背景,笔者对在实际进口业务中常见的零食归类易错问题进行分析,以期使企业减少因归类差错而带来的不必要的通关成本。

咖啡、茶浓缩精汁制品

浓缩精汁(以咖啡为例)是用烘培、磨碎后的咖啡为原料,在一定的温度和压力下,把咖啡有效成分提取到水中,水溶液在低温真空中浓缩,最后采用喷雾干燥法或真空冷冻干燥法制得成品,呈粉状或液状。食品中多用来改善口感的白砂糖、葡萄糖浆等添加物,均属碳水化合物。

在实际归类工作中,对加工程度和原料成分配比两个因素理解不当,将导致归类错误。一方面,以焙炒咖啡、发酵焙炒茶为原料,仅作捣碎或碾磨处理,呈粒状或粉状产品,应归入品目09.01、09.02或09.03项下;另一方面,对于《进出口税则商品及品目注释》(以下简称《税则注释》)中“基本成分的制品”,不能理解为主要成分的制品,因为浓缩精汁是决定该商品基本特征的关键成分,而淀粉或其他碳水化合物只是起到填充或改善口感作用,所以只要基本原料为浓缩精汁,即便含大量白砂糖、葡萄糖浆、淀粉等添加物,也应归入品目21.01项下。

例1:三合一速溶咖啡

商品基本描述:零售包装,18克/包,咖啡色粉状固体,主要用于咖啡厅或家庭中冲饮;成分:白砂糖41.3%、葡萄糖浆30.7%、植物油19.2%、速溶咖啡7%、稳定剂0.2%、乳化剂0.4%、抗结剂0.1%、色素0.3%。

归类意见:该商品主要用于咖啡厅或家庭中冲饮,是以咖啡浓缩物为基本成分的制品,添加的白砂糖、葡萄糖浆及植物油等主要用于调节口感,根据归类总规则一,应归入税则号列2101.1200。

Tips:品目21.01《税则注释》(节选)

本品目包括:“……三、以上述一、二两款的咖啡、茶或马黛茶精汁或浓缩品为基本成分的制品。它们是以咖啡、茶、马黛茶的精汁或浓缩品(而不是以咖啡、茶、马黛茶本身)为基本原料制成的制品,包括加有淀粉或其他碳水化合物的精汁等。”

面包糕点用预拌粉

面包糕点用预拌粉,是指按配方将烘焙所用部分原辅料预先混合好的复配半成品,与一般意义上的单一原料不同。在实际面包糕点制作中,由于预拌粉事先经过专业人员精心调配,使后期制作流程简单方便,省去了找原料、反复称重等工序。

在实际归类工作中,类似产品的成分含量是确定归类的关键因素。一方面,以小麦或混合麦(小麦与黑麦混合)为主料,仅添加盐、发酵粉、维生素、含量不超过10%的面筋等少量成分的面包糕点原料,应归入品目11.01项下;另一方面,以单一或混合其他谷物细粉、粗粉、粗粒(如燕麦、大麦、玉米、高粱)等为主料,仅添加盐、发酵粉、维生素等少量成分的面包糕点原料,也应根据实际情况归入十一章(除品目11.01)其他品目项下;此外,以各类谷物细粉、粗粒、粗粉等为主料,添加乳、糖、蛋、脂、油等成分的面包糕点原料,应归入子目1901.20项下。

例2:咸面包预拌粉

商品基本描述:零售包装,25千克/包,供人食用的面包预拌粉,用于生产面包;成分:小麦粉98.19%、谷朊粉(面筋)1%、食盐0.8%、微量的预拌粉改良剂(葡萄糖氧化酶、淀粉酶)、维生素0.01%;生产工艺:将每种原料定量—混合—包装;使用方法:将干酵母、水、咸面包预拌粉按1 : 35 : 64的比例提料,然后经和面—打面—醒发—烘焙等工艺,制作所需的面食品。

归类意见:该商品仅加入了十一章产品允许添加的添加剂,未经进一步加工,根据归类总规则一和六,应归入税则号列1101.0000。

例3:比萨饼预拌粉

商品基本描述:零售包装,30千克/包,供人食用的比萨饼预拌粉,用于生产比萨饼;成分:O型小麦粉40%、大豆粉40%、硬质小麦粉17%、小麦胚芽粉2%、磷脂1%;生产工艺:将O型小麦、大豆、硬质小麦、小麦胚芽进行两次清洗晾干,然后研磨成粉末状并加入磷脂;使用方法:混合适量的预拌粉、水、酵母,用和面机揉好,放到冰箱里醒发24个小时,然后取出面团展开,放上奶酪、番茄酱,把温度调整好,直接放入烤炉类制作。

归类意见:该商品符合品目19.01注释中对以细粉为基料的调制食品的相关描述,根据归类总规则一及六,应归入税则号列1901.2000。

Tips:品目11.01《税则注释》(节选)

“本品目包括的小麦或混合麦细粉,即碾磨品目10.01的谷物所得的粉末……”

“本品目的细粉可加有改良用的很少量的矿物磷酸盐、抗氧剂、乳化剂、维生素或发酵粉。面粉还可加有一般不超过10%的面筋以进一步提高其营养价值。”

Tips:品目19.01《税则注释》(节选)

“本品目包括许多种以细粉、粗粒、粗粉、淀粉或麦精为基料的调制食品,不论其所含的这些基料是否重量最重或体积最大,但这些基料构成了调制食品的基本特征。”

“其他物质可作为辅料加入,例如,加入乳、糖、蛋、脂、油、酪蛋白、白蛋白、谷朊、香料、色料、维生素、果子或其他物质以增强其营养价值,也可加入可可……这类调制食品通常通过用水或乳简单混合或煮开,就可制成饮料、稀粥、适合供婴幼儿食用的食品、营养食品等,也可用于做饼、布丁、乳蛋糕或类似食品。”

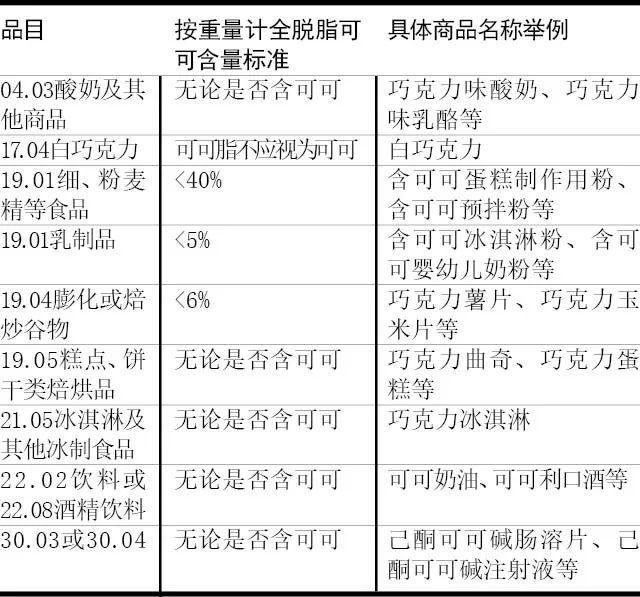

含可可的食品

行业内对于可可的主流加工方法是,以可可豆为原料,经清理、筛选、焙炒、碱化、碾磨、凝固等一系列加工,制成片状、团状或块状可可液块;然后,采用物理压榨法,将可可液块分制为已脱脂的可可粉和可可脂两类产品。《税则注释》中“全脱脂可可”主要指已脱脂的可可粉。

在实际归类工作中,如果申报的货物属于附表所列品目描述的商品,那么,需要根据已脱脂的可可粉含量确定归类,其他与可可有关食品都应归入十八章。

例4:巧克力味西式甜品牛奶

商品基本描述:零售包装,可直接供人食用;成分:牛乳73%、奶油13%、白砂糖7%、玉米淀粉2.8%、可可粉2.2%、巧克力粉1.6%、卡拉胶0.2%、天然食用香料0.1%、食盐0.1%;生产工艺:生牛乳原料采集—生牛乳保存—加热,原料分离,巴氏杀菌,冷却—巴氏杀菌乳的保存—巴氏杀菌奶油均化—加白砂糖、稳定剂混合均化—加热脱水浓缩,均化,UHT灭菌,冷却—存储—运输至包装车间—包装—X光机—打托—冷却—储存。

归类意见:该商品可可含量低于5%,符合品目19.01对相关商品的描述,根据归类总规则一及六,应归入税则号列1901.9000。

Tips:第十八章总注释(节选)

“本章包括各种形状的可可(包括可可豆)、可可脂、可可油及任何含量的可可食品,但不包括:(一)品目04.03的酸奶及其他产品。(二)白巧克力(品目17.04)。(三)……”如上文所述,大部分与可可有关的食品都应归入十八章,只有少部分需根据具体情况归入其他章节。(详见下表)

文 / 李海宁 葛双庆 徐坤

(作者单位:宁波海关)

文章来源于《中国海关》杂志2022年4月

注:本文内容仅供参考,具体业务的办理要求请询主管海关。

转载请注明来源“中国海关杂志”以及作者。

编辑:常相婧

审校:高扬

出品:中国海关传媒中心

投稿邮箱:569613217@qq.com

(秀米投稿账号同邮箱)

如若转载,请注明出处:https://www.vsaren.com/35892.html

相关推荐

-

老干妈广告语,老干妈广告语英文

“老干妈”品牌的辣椒酱,可以说是我们不少人的生活必备品。不仅仅是国内畅销。在国外,也是十分受欢迎。甚至在2016年,以8元的售价,创造了45亿元的销售记录。 而且在2019年还戏剧…

-

个人公司注册需要多少钱一个月工资(注册一个公司要多少钱)

每个大学生都怀揣过创业梦,那么创业第一步是什么? 注册一个营业执照。 最常见的大学生创业是办一个工作室,那么仅需要一个个体工商户执照即可满足业务需求; 也有梦想更大更远的朋友们选择…

-

ks业务自助下单平台支持微信支付,ks业务免费自助下单?

网络直播带货如此红火,大概很多人都想着能够在这个行业中赚钱。但是我们既不是明星,又不是网红,怎么能够利用网络直播赚钱呢?就连开启网络直播带货都要有一定的门槛,更别说成为大网红了。 …

-

tiktok海外竞品,tiktok与跨境电商?

字节跳动的全球化势头太猛了!字节跳动旗下的Tiktok下载量已经突破20亿,成为中国最成功的APP,对YouTube、Facebook、Sweet等全球视频和社交网站巨头造成了不小…

-

没网没流量可以玩的游戏有哪些手机,什么游戏没有网络和流量都可以玩?

多人在线游戏很棒,但偶尔我们也会想约上一两个好友或心仪的另一半,在沙发上同屏进行游戏。小编今天就给大家推荐12款在过去5年内发布的各平台上好玩的分屏游戏,任何一款都将成为你下一次沙…

-

七夕节的短视频(七夕视频短片制作软件)

动画短视频是一种新的视频模式,它幽默有趣,可以直观地呈现内容信息,十分受人们欢迎。 如何制作动画短视频?听说还有人不会做?别担心,这里同大家分享一下简单动画制作的方法,只需套用模板…

-

绿幕直播手机软件(绿幕直播需要什么设备)

RC08在彩妆直播中的亮点 亮点1:一键横竖屏 RC08的一键横竖屏切换功能,完美解决了笔记本电脑/桌面显示器在网络竖屏直播时,需要竖立显示器的行业痛点,满足横屏、竖屏多种直播场景…

-

现在开网店还赚钱吗_百度知道怎么样,现在开网店还赚钱吗_百度知道赚钱吗?

齐鲁网·闪电新闻11月15日讯 走进利津县东津渡多肉种植大棚,只见一盆盆品种各异、精致小巧的多肉植物整齐“列队”,让人大开眼界。工作人员进进出出,忙着整理各类多肉盆栽,好一派繁忙景…

-

酒吧为啥要找营销,酒吧有营销还有什么?

今天给大家带来的案例是:成都一家串串店利用“美女营销”,一场活动锁客700会员,7天收款78万。 案例背景: 市场永不过时的三大主流流量“三俗”,但凡沾上一点,就能解锁流量密码。具…

-

微信小程序点名,如何制作随机点名小程序?

水荡成涟漪,石击发灵光。12月12日上午9点,濮阳县实验中学语文网络研讨会准时拉开帷幕。这是一场思想的交流,思维的碰撞,灵魂的邂逅。超越年龄,自由探讨,交换乐趣。在诗意修行的路上走…