我们在成长过程中,总是会被灌输“要逃离舒适区”之类的观点,因为人生总体来说是一场排位赛,凡事不进则退,在舒适区呆久了,难免被其他人超越,从而落得被淘汰的下场。

投资尤甚,因为中外资本市场总体上呈现“一赚二平七亏”状况,我们必须挤到前10%才能赚钱,挤到前30%才能不亏损(长期维度)。

这样看来,投资应该更“卷”才对啊,哪有什么舒适可言?

首先要肯定,一定程度的“卷”是必需的,就是投资不应该随心所欲,必须下真功夫,找到适合自己的投资方法和体系。

而最重要的是寻找投资赚钱的确定性,也就是说,这一次赚钱了,下一次用同样的方法还可以赚到钱。

对绝大多数投资者来说,适度分散投资标的、规避非系统性风险与长期主义相结合就是一种确定可以赚钱的投资方法。

但这个方法赚钱慢,需要长期坚持,因此相当多的投资者对此不屑一顾。

走捷径、赚快钱,这是很多投资者进入资本市场的真实诉求。

赚快钱本质上是一种零和博弈,长期博弈的结果,10%的投资者赚钱,20%的投资者不亏不赚,70%的投资者成为被收割的“韭菜”。

每一位进入资本市场的投资者都觉得自己是那赚钱的10%的一员,而现实很残酷,每一位想赚快钱的投资者最终亏钱的概率高达70%。

在赚快钱的道路上不断折腾、不断“卷”,从K线到趋势,从基本面到量化,从周期分析到宏观大势,从国内经济到世界格局……

有人开玩笑说做投资的人把心操碎了,“天下的事情全知道,天上的事情知道一半”。

如果不做投资,该工作就工作、该玩就玩、该吃就吃、该睡就睡,欧洲的通胀、美联储加息关我鸟事?

知道了那么多似是而非的天下事,投资就能做好了?快钱就赚到了?

显然不是。

投资世界并没有那么明显而具体的因果关系,大多数情况下所谓的相关性更多的是一种胡乱联系。

偶尔一两次凭运气赚到的钱,用同样的方法又稀里糊涂亏了回去。

时间长了,投资者会被折腾得无比敏感,敏感而脆弱。

蝴蝶扇一扇翅膀,就能引起一场龙卷风。这才是想赚快钱投资者心态的真实写照。

我们普通人的心,能经受得了多少次龙卷风啊?

不如,来点舒适的:

存五万块钱在余额宝里,用产生的利息每天买2、3块钱彩票……

你可能会说,买彩票投资不靠谱,因为赔率早就算好了的,绝大多数买彩票的人不可能赚钱,那本身是一种公益行为。

赌博亦然。只不过庄家变成了赌场,赌场早把赔率计算好了,他们不怕你赢钱,就怕你赢钱后戒赌了。

投资中博短差、赚快钱实际上是与数以亿计的投资者对赌,尤其是与资金实力、获取信息的能力、技术手段比我们强得多的机构投资者对赌,仅从胜率来讲,可能还不如赌博。

你可能会说,我也不想做短线折腾,可是投资基金、长期持有也很难,来回坐过山车就能把人折腾死。

上涨了怕踏空,下跌了怕套牢;新手死于追涨,老手死于抄底。

条条蛇都咬人啊。

其实有一种非常简单的方法,股债均配、动态再平衡,就可以完美解决这个问题。

我们把计划投资的资金分成两份,一份买股票型(或者偏股型)基金,一份买债券型(或者偏债型)基金,而且每年初做一次动态再平衡,比如一年过后,股票基金比例变成1.2份、债券基金比例变成0.8份,我们就把股票基金卖出0.2份,同时买入相同份额的债券基金,把股债比例重新恢复到1比1。

动态再平衡的过程实际上是一个卖高买低的过程,符合人性,有利于改善我们的持有体验。

另外,债券型(偏债型)基金由于波动很小,长期保持一半比例的债券型基金,实际上起到了压舱石的作用(平滑波动)。

股票再涨,我永远有一半股票基金仓位,不怕踏空;股票再跌,我永远保持一半债券基金仓位,可以通过动态再平衡实现抄底,不怕套牢。

如果一年之内股票基金跌幅较大,比如超过30%,我们可以马上进行一次股债再平衡实现抄底;或者股票基金年内涨幅超过50%,我们可以马上进行一次股债再平衡实现股票基金部分止盈而不必等到下年初再做动态再平衡。

我认为这是一种最舒适的投资方式。

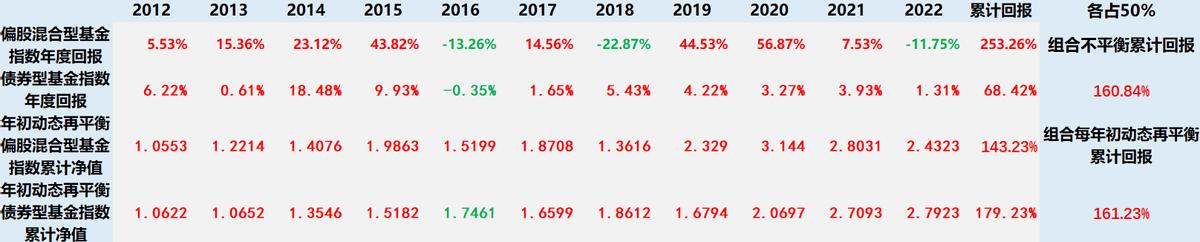

以一半投资偏股混合型基金、一半投资债券型基金(包括一级债基),每年初做一次动态再平衡为例,近十年的平均回报情况见下表。(2022年数据截至7月26日)

自2012年以来,代表债券型基金平均收益水平的债券型基金指数仅有一年(2016年)是负收益,但也仅亏损0.35%。

这种股债均配十年多不做动态再平衡的累计回报为160.84%,做动态再平衡的累计回报为161.23%,年化收益率为9.43%,这还是在今年这种相对熊市之下的计算结果,回报水平很不错了。

如果想再保守一点,可以将债券型基金换成中长期纯债基金,债券基金部分2012年以来年年正收益,只是累计收益率稍低了一点。

这种股债均配十年多不做动态再平衡的累计回报为157.73%,做动态再平衡的累计回报为156.17%,年化收益率为9.23%。

如果对波动的承受能力较高,可以考虑一半偏股混合型基金、一半偏债混合型基金,每年初做一次动态再平衡,近十年的平均回报情况见下表。(2022年数据截至7月26日)

代表偏债混合型基金平均水平的偏债混合型基金指数从2012年以来竟然年年正收益(2022年目前为负年内说不定能够转正),有点没想到是不是?

这一种股债均配十年多不做动态再平衡的累计回报为189.54%,做动态再平衡的累计回报为189.09%,年化收益率为10.48%,比用纯债基金高了1个多百分点。

如果在2020年底计算,则三种组合动态再平衡的累计回报分别为160.69%、156.42%和190.07%,年化回报分别可以达到11.23%、11.03%和12.56%。

如果在2021年底计算,则三种组合动态再平衡的累计回报分别为175.62%、170.56%和209.65%,年化回报分别可以达到10.67%、10.47%和11.97%。

也就是说,采取这种股债均配动态再平衡的“懒人养基”投资方式,无论在相对熊市还是相对牛市计算,在能够保证比较舒适的情形之下,回报水平也是不低的。

而且,对不同风险承受能力的投资者,还可以对股债比例进行调整,来使自己的投资达到一个自认为最为舒适的程度。

比如,更为保守一点的投资者,可以按股4债6进行配置;更为进取一点的投资者,可以按股6债4进行配置(股6债4通常被誉为“黄金配置”)。

而股票型基金占比越高,长期累计回报越高,但波动也就越大;从这一个角度来讲,天下确实没有免费的午餐。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

如若转载,请注明出处:https://www.vsaren.com/113535.html

相关推荐

-

怎么做自媒体短视频赚钱的(怎么做自媒体短视频赚钱快)

想一个人在家做自媒体,如何做,给新手五个忠告。 自媒体,现在算是一个众所周知的副业了。很多人通过这行,一年赚几万甚至几十万的多了去。那么对于新手,个人在家,怎么做好自媒体,今天给你…

-

拼多多返利软件哪个最好 知乎,拼多多返利软件哪个最好用?

原标题:上市难,上了市更难!借壳上市的导购第二股返利科技:首发年报被问询,画大饼失败就玩“一元回购” 业绩不行,套路来补,返利网邀你来听“故事大会”。 作者 | Los 编辑 | …

-

系统项目集成管理工程师好考吗北京,系统项目集成管理工程师好考吗女生?

2016年下半年我参加了薛老师系统集成项目管理工程师的培训学习,并参加了下半年的考试,听了薛老师的讲解,觉得厚重的书也变得有侧重点了,在薛老师的带领下,每天学习1-2小时轻松的同时…

-

国外免费一级域名注册平台(国外免费一级域名网站)

接送和发送电子邮件是我们日常不可避免的,不管是个人也好,企业也好,都需要邮箱来处理一些负责的文件,大附件。国内用的比较多的属QQ邮箱了,但是QQ邮箱在国外大部分都是不支持的,如果是…

-

项目书模板范文,项目书模板范文不常见?

本文大概1300字,大牛可直接查看高亮的字即可。 回顾:随着公司产品功能越堆越多,代码的可复用性越来越无法保障,项目中出现越来越多的重复代码,而无法优化的情况。几年前接触DDD,但…

-

时刻电商,频动时刻电商

好的,请提供您的关键词,我将根据关键词生成一篇高质量、符合SEO要求的电商文章,帮助提高您的网站排名并吸引更多流量!

-

来电有86数字怎么去掉(为什么有些来电显示会加86能接吗)

iOS15.5 Beta2 推出 等了两个礼拜,苹果在今天终于推送了 iOS15.5 的第二个测试版本更新。 从上个测试版更新上来的话更新包约 600MB 左右,更新后版本号变为:…

-

淘宝人工客服24小时电话是多少商家,淘宝人工客服24小时电话是多少杭州区号?

从7月6日起淘系正式考核商家的旺旺满意度和3分钟人工响应率,而十月份起对上一考核周期不达标的卖家进行公示警告,特别严重的卖家扣A类4分。 我觉得要遭,我这个A类4分好像扣定了(开个…

-

创业是一种动态发展的过程对吗为什么,创业是一种动态发展的过程对吗知乎?

文/清华大学五道口金融学院讲席教授、常务副院长廖理, 清华大学五道口金融学院博士后研究员谷军健, 清华大学五道口金融学院博士后研究员、道口金科创始人兼CEO袁伟, 清华大学五道口金…

-

抖音极速版怎样才能赚更多的金币呢图片,抖音极速版怎么才能赚更多金币?

#致敬平凡的你##自媒体新人##自媒体创业人##头条自媒体学习人##重庆头条# 分享一个故事吧。 我是一名80后打工人,上有老,下有小,养家压力巨大。发现头条极速版、抖音极速版等,…