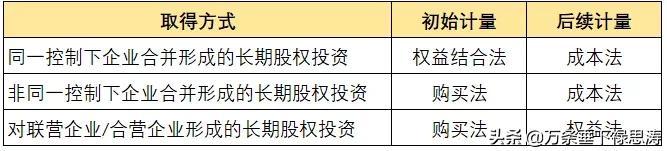

一、初始计量的原则

初始计量思维导图

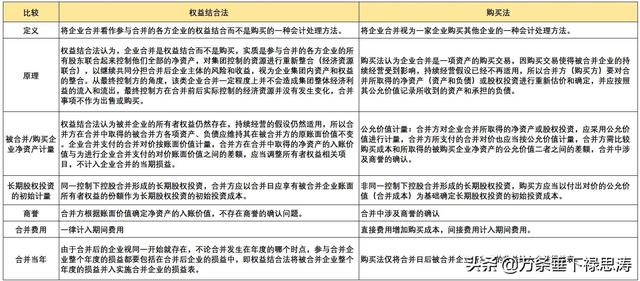

二、初始计量的两种方法对比

三、同一控制下控股合并形成的长期股权投资的初始计量

教材原文:合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成 本。

长期股权投资的初始投资成本(初始计量)=【被合并方净资产】在【最终控制方】【合并财务报表】的【账面价值】的【份额】,包括最终控制方收购被合并方时形成的【商誉】。

解释一:两种情况,需要区分被合并方是外部购买或内部设立?

1、初始计量(外部购买)=被合并方在【最终控制方】【合并报表】中【以公允价值为基础】【持续计算】的【可辨认净资产的账面价值】×【份额】+最终控制方购买时的100%商誉

2、初始计量(内部设立)=被合并方净资产的账面价值×份额

解释二:被合并方净资产账面价值,是指被合并方的所有者权益相对于最终控制方而言的账面价值。也就是被合并方的所有者权益在最终控制方合并财务报表中体现的账面价值。

同一控制下控股合并所采用的权益结合法,是站在最终控制方的合并报表的视角,而不是站在合并方自身合并报表的视角来进行会计处理的,本质上是将最终控制方合并报表层面的处理结果“下推”到合并方的合并报表层面,即所谓“下推会计”。这一点是与非同一控制下企业合并的根本区别。既然站在最终控制方的角度,同一控制下的企业合并实际上是最终控制方的控制范围内“从左口袋到右口袋”的内部资源整合,对最终控制方的合并报表不产生影响,那么依据前面说过的“下推会计”的要求,自然就假设在合并方的合并报表层面,其对被合并方的控制权也是延续的了。

解释三:可辨认净资产的账面价值要×份额,为什么商誉×100%?

因为商誉是不可辨认的,是与整体相关的、不可分割的(也就是“不可辨认的”资产),这个商誉在集团最终控制方的合并报表中,是不变的,所以应将最终控制方合并报表层面确认的商誉“完整下推”到合并方的报表层面(体现在长期股权投资的初始计量中)。

解释四:如果被合并方本身编制合并财务报表,被合并方的所有者权益账面价值应当以其在最终控制方合并财务报表中的账面价值为基础确定。

解释五:什么是被合并方在【最终控制方】【合并报表】中【以公允价值为基础】【持续计算】的【可辨认净资产的账面价值】?

这里,可辨认净资产的账面价值不是被合并方个别财务报表中体现的有关资产、负债的价值,而是从最终控制方的角度,其所持有的被合并方资产、负债自最终控制方控制时开始以公允价值为基础,持续计算至合并日的账面价值。

举一个例子说明:

2020年1月1日,P公司自集团外部以现金1000万元购入B公司80%股权(非同一控制下控股合并),购买日,B公司可辨认净资产的公允价值为1100万元,账面价值为900万元,除一项存货外,其他资产、负债的公允价值与账面价值均相同,该存货账面价值300万元,公允价值500万元。2020年,B公司将存货对外销售60%,2020~2021年,B公司实现的净利润为800万元,无其他所有者权益变动。

2021年1月1日P集团公司旗下A公司购入P公司持有B公司的全部80%股权,支付款项1200万元,形成同一控制下的控股合并。问A公司合并B公司的初始投资成本。

同一控制下的控股合并

分析:

2020年1月1日,P公司自集团外部购入B公司80%股权,2021年1月1日A公司从P公司购入B公司80%的股权,形成同一控制下企业合并。站在集团最终控制方P公司的角度来看,P原来直接控制A和B,现在通过A控制B,企业集团所控制的经济利益并没有发生流入或者流出。所以P的合并报表在这两种情况下不应发生变化。现在合并方A编制合并报表,需要将原来P、B合并报表层面的处理下推到合并方A编制的A、B合并报表,A在此基础上继续进行处理,以体现最终控制方控制权的延续。

那么,

(1)2020年1月1日,P公司个别报表层面确认的长期股权投资=购买法下合并成本1000万元(内含商誉),其中商誉为120万元。在P、B合并报表中,被购买方在购买日可辨认净资产公允价值×80%+商誉=1100×80%+120=1000(万元),这两者是相等的。

(2)2020年12月31日,在P、B合并报表层面模拟权益法(以公允价值持续计算),最终控制方P公司合并报表中净资产增加额=B公司实现的净利润800万元×80%-(存货公允价值1100万元-存货账面价值900万元)×60%×80%=640-96=544(万元)。

(3)2021年1月1日,在A公司编制A、B合并报表时,需要将P、B合并报表层面的结果下推,并在此基础上继续进行处理,以体现控制权的延续。此时,被合并方可辨认净资产自购买日开始持续计算的公允价值×份额+商誉=(1100+80%)+(800+80%)-(1100-900)×60%×80%+(120×100%)=1544(万元),这个数字,就是被合并方相对于最终控制方而言的合并报表的所有者权益的份额+商誉。

如若转载,请注明出处:https://www.vsaren.com/87881.html

相关推荐

-

大学生兼职创业计划书,大学生兼职创业计划书(大学生版)?

不少大学生利用暑期兼职增加社会阅历,近日,记者走访了解到,大学生兼职不再限于当家教、服务员、促销员……还出现了剧本杀编剧、素人博主、出镜主播、游戏代练等。不过,业内人士提醒,兼职要…

-

项目推广APP,项目推广app下载?

好的软文投放平台其实决定了你的软文曝光率有多高,这也是软文推广里面重要的步骤之一,甚至决定了软文推广营销的成败。所以软文投放平台有哪些?平台投放标准是什么?今天,来马传媒为大家…

-

人力资源实操培训机构哪个比较好(人力资源实操培训学校绵阳)

01 培训内容 《企业规模性人员调整》 《劳动关系实操风险防范》 02 培训时间 7月20日13:30-16:30 7月21日9:00-12:00 13:30-16:30 03 培…

-

抖音你永远是我的宝贝是什么歌曲啊,抖音你永远是我的宝贝是什么歌曲啊视频?

“你永远是我的宝贝,返乡报备、报备、报备”。近日,四川省泸州市一条号召返乡报备的横幅“火了”。 在泸州市龙马潭区红星街道双桂社区的主要交通干道、商场门口,休闲广场等地,都悬…

-

货车司机招聘陷阱,为什么物流公司一直在招货车司机,有3个你不知道的隐情?

1、招仓库配送司机,工作内容是每天跑2到3次岀车,每天4到6百的工资,可就近按排配送仓库,打着是某某知名公司配送链,实际主要内容是忽悠你贷款高价买车,到时候还不上,又会以抵押的名义…

-

敦煌网外贸平台一年多少钱工资(敦煌外贸平台 费用)

进入8月,欧美市场迎来新一轮的夏末促销,再加上返校季催生的海外采购需求,跨境电商行业迎来新一轮增长。跨境电商出口平台敦煌网宣布于8月24日至31日正式启动“敦煌网17年周年庆”…

-

多多买菜门店端app官网下载安卓版(多多买菜门店端APP)

谁能想到,先后时隔5天登录资本市场的生鲜电商每日优鲜和叮咚买菜,如今用“难兄难弟”来形容也并不显得过分。 一方面,二者的经营仍旧处于大额亏损状态;另一方面,二者的股价均出现“大跳水…

-

带孩子爬山朋友圈文案,户外爬山朋友圈文案?

城市里的风来来往往,季节也显得匆忙。但秋天能总用几树落叶引起我们的注意,告诉我们云变得很高,山水清澈,天空疏朗。 正所谓“秋景堪题”。山色四时相异,而在秋尤胜。“悲哉,秋之为气也!…

-

原神直播前瞻2.7什么时候开始,原神直播前瞻2.7什么时候更新?

随着原神2.7版本前瞻特别节目发布,已经确定了2.7版本将会UP的三个五星角色:夜兰、 魈和荒泷一斗。相信有不少玩家都在期待新角色夜兰,那么这个新角色到底强不强?今天戏仔就来跟大家…

-

hbn品牌营销策略,品牌营销策略案例?

随着人们对眼部健康的关注度不断提高,眼部护理已经成为护肤的重要组成部分。因此,市场上出现了越来越多的眼部护理产品。根据市场情报数据显示,11月份在淘宝天猫平台上,共有9.31万种商…