意外风险离我们真的很近,小到跌倒摔伤、猫抓狗咬,大到车祸空难、洪水地震,每天都在上演。

如果员工不幸发生重大意外,不仅生命健康受到威胁,也会给家庭财产带来很重负担。

而企业无论从法律的角度还是道德的角度,都不能坐视不管,如果企业在员工发生意外事故之前,未雨绸缪,为员工购买了团体意外险。

那么当员工遭遇意外事故时,保险既能有效地弥补员工因意外事故造成的损失,也能帮企业树立一个为员工着想、关怀员工的正面雇主形象,有利于吸引人才和保留人才。

所以,企业完全可以把团体意外险作为一项员工福利,提供给所有员工。

今天,我们来详细聊聊“团体意外险”,通过数据解析员工所面临的意外风险,并为企业提供投保建议。

一、团体意外险是什么?

团体意外险,是以团体方式投保的人身意外保险,一般由企业为员工购买作为一种福利,帮助员工防范意外风险。

其中,有两个核心关键词,“团体”和“意外险”。

1、团体

这里的“团体”指的是,在中国境内、不是因为购买保险而组织的合法团体,包括各类国家机关、企事业单位、企业、工会等。

它这有两层含义,一种是“企业或公司”这种;另一种具有团体性质的会员,不一定要有雇佣或者劳动关系。

2、意外险

再来说说“意外险”,狭义上的“意外险”是指意外伤害保险,是以被保险人因遭受意外伤害造成死亡、伤残为给付保险金条件的人身保险。

而我们这里所说的团体意外险通常是广义上的“意外险”,不仅包含意外伤害保险,还包含意外医疗保险、公共交通意外保险、意外住院津贴等保障。

意外,需要满足四个条件:“外来的、突发的、非本意、非疾病”。

外来的:一般是指意外的发生来自于身体的外部,而非身体内部的原因造成,这个内部原因其实就是指疾病。

比如说,我们常见的“猝死”,其实大部分都是身体疾病导致的,所以不能算作是意外,还有常说的“中暑”,在医学上被叫做“热射病”,也不算作意外。

突发的:是指在短时间内骤然发生的剧烈行为,还未来得及预见,就已经遭受的伤害,比如爆炸、撞击等。

非本意:非被保人所能预见、非本人意愿不可抗力事故导致的伤害。

非疾病:这一条最容易理解,指非被保人身体本身的因素或疾病引起的损害。

根据意外的定义,以下这几种情况通常不在意外险的赔付范围内:摔倒死亡不赔、中暑身故不赔、高原反应不赔、个体食物中毒不赔、妊娠意外不赔、猝死不赔。

二、团体意外险通常有哪些保障?

如果不幸发生意外,一般会造成3种后果:身故、伤残和就医。

针对这些后果,意外险有3种基本保障责任:意外身故保障、意外伤残保障和意外医疗保障。

1、意外身故保障

如果被保险人因为意外伤害导致死亡,保险人会按照保险合同约定的保险金额给付保险金。

这种属于最严重的意外情况,保险人直接按照保额的100%给付保险金,买多少保额就赔多少。

尽管团体意外险是企业给员工买的,但是意外伤害事件不需要跟工作相关。保障在全球范围(不仅限工作地点)和全天24小时(不仅限工作时间)有效。

2、意外伤残保障

如果被保险人因为意外伤害导致伤残,保险人按照《人身保险伤残等级评定标准》鉴定伤残等级,再根据伤残等级对应的赔付比例给付保险金。

举个例子,公司为小明购买了10万的意外伤害保险,如果小明不幸发生意外,被鉴定为5级伤残,赔偿金额为10万*60%=6万

3、意外医疗保障

被保险人因意外伤害产生门急诊或住院的医疗费用,保险人按照保险合同约定的赔付范围进行赔付。

意外医疗保障通常设有免赔额和赔付比例,免赔额越低,赔付比例越高,员工能报销回来的钱也就越多。

除以上三种基本意外保障,还有意外住院津贴,公共交通意外险等。

意外住院津贴

对于被保险人因意外受伤而住院治疗,根据住院天数,保险人按照保险合同约定的津贴标准进行赔付。

意外住院津贴,属于一种收入损失补贴,弥补误工损失。

公共交通意外险

如飞机、轨道、轮船、营运汽车、自驾(乘)车,等多种交通工具意外导致的身故或残疾,可以获得赔付。

为何把交通意外单独拿出来做一个险种,这与其风险程度高、死亡率高有关。

接下来,我们从多维度数据解析员工所面临的意外风险。

三、员工意外风险数据解析

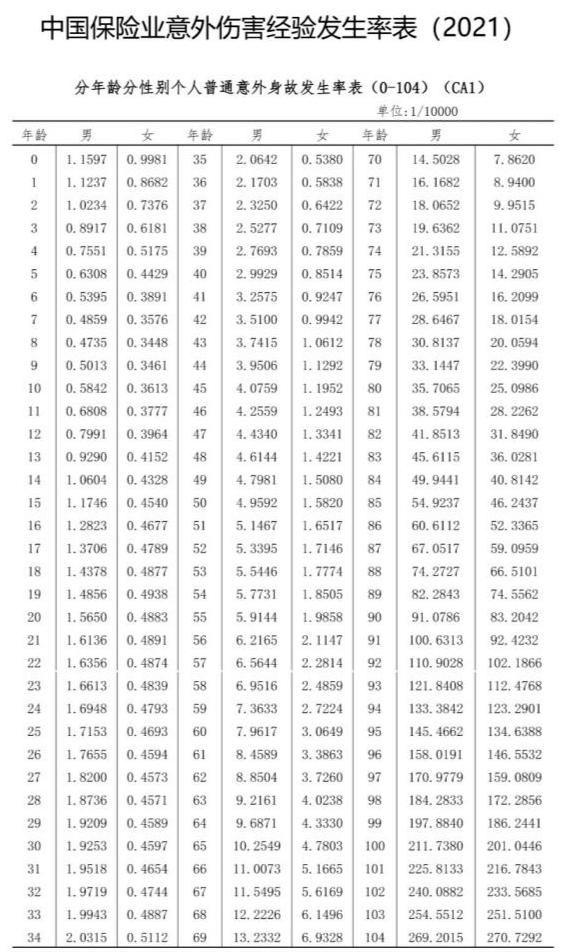

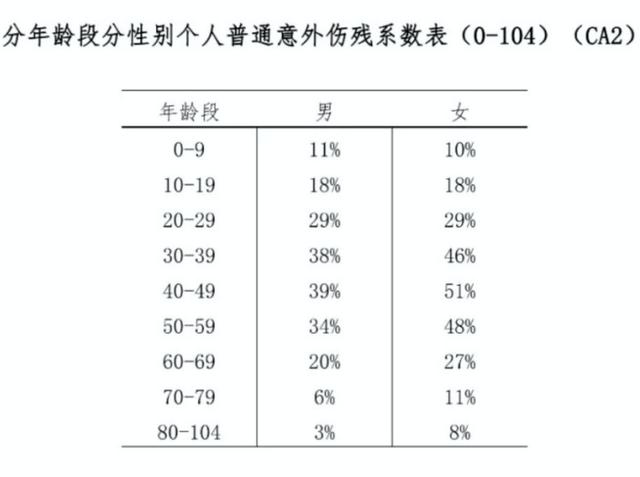

1、年龄性别意外风险差异

男性意外身故风险比女性大,女性意外伤残风险比男性大。

104岁以下,男性意外身故风险比女性大

从数据来看,104岁以下,各个年龄男性的意外身故发生率,均高于女性。

以30岁年龄为例,每10,000名男性,因为意外身故导致死亡1.9209人;每10,000名女性,因为意外身故导致死亡0.4597人。

根据此数据来看,30岁男性发生意外身故风险概率,是同龄女性的4.2倍。

30岁以上,女性意外伤残风险比男性大

以30-39岁年龄段个人普通意外伤残为例,男性伤残系数为38%,女性伤残系数为46%。

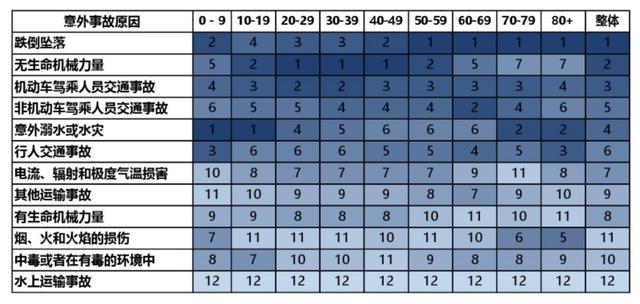

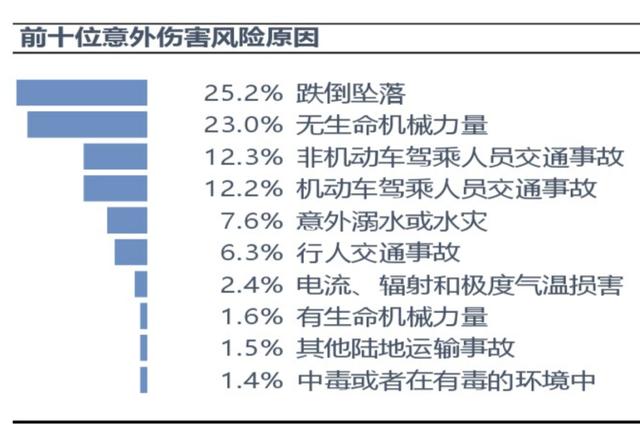

2、20-39岁意外事故原因前3位

无生命机械力量、机动车驾乘人员交通事故和跌倒坠落

无生命机械力量是指,排除他人加害及自杀自残,被无生命物体机械损伤,如砸伤、割伤、刺伤。比如说,走在路上,被花盆砸伤这种。

机动车驾乘人员交通事故和跌倒坠落,很容易理解,不做过多解释。

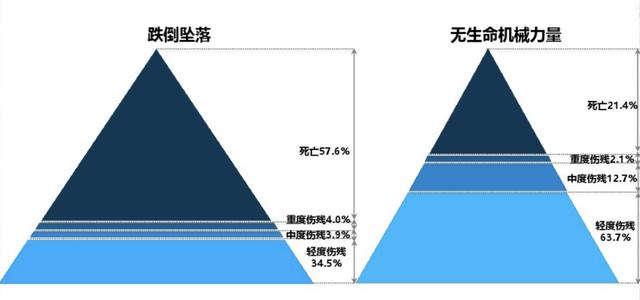

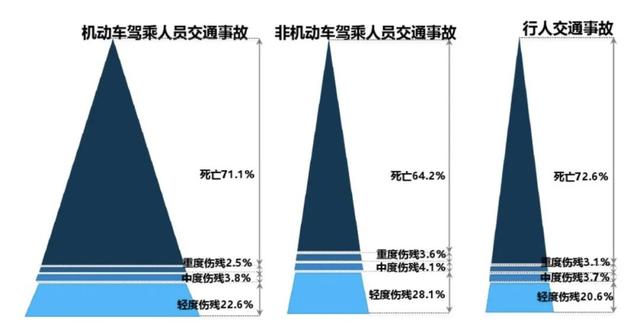

3、各主要风险死残比重金字塔

因跌倒坠落导致意外伤害的事故中,死亡占比达半数以上,因无生命机械力量导致的意外伤害的事故中,更常见的结果是轻度伤残。

机动车、非机动车和行人交通事故中,死亡比重均在60%以上。

4、交通意外风险

从大类看,交通类事故占比近33%,排名第一。

从大类看,交通类意外事故导致死亡占比40%,排名第一。

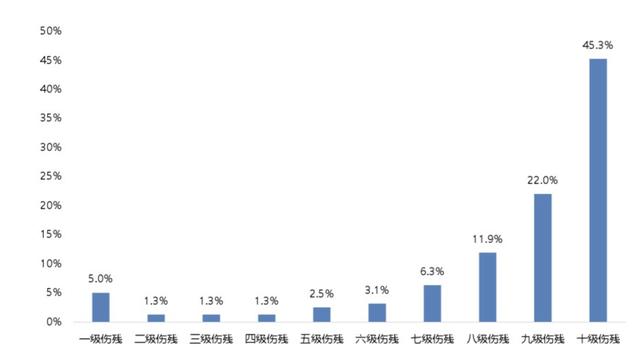

5、意外伤害导致伤残等级分析

因意外伤害导致的伤残中,8-10级伤残占比近80%。

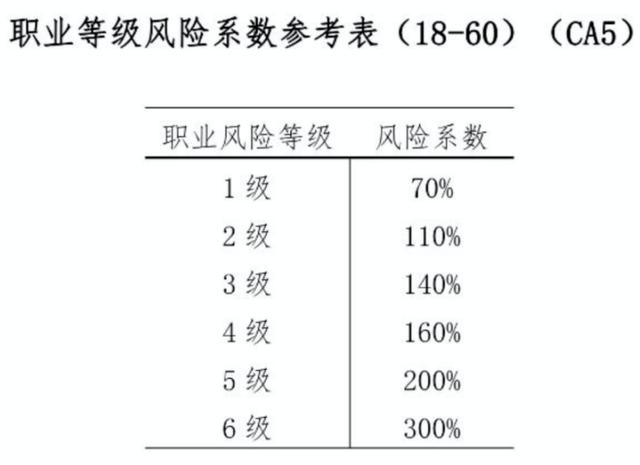

6、职业等级越高,风险系数越高

1、就员工面临的意外风险而言,具有“年龄、性别和职业类别”这3个维度的差异;

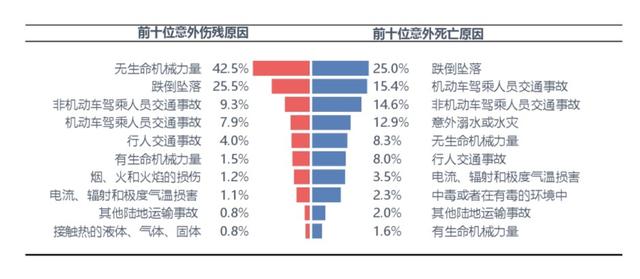

2、就员工面临的意外身故风险而言,男性高于女性;跌倒坠落和交通意外事故,死亡比伤残风险更高;

3、就员工面临的意外伤残风险而言,80%是8-10级伤残,无生命机械力量造成的伤残概率比死亡概率大。

四、团体意外险投保建议

1、险种责任选择

必须配置:意外身故、伤残,意外医疗保障

这3种保障责任,能覆盖员工发生意外事故之后的所有情况(身故、伤残和就医),对于预算有限的企业来说,这三种保障责任性价比最高。

建议配置:交通意外身故、残疾保障

20-39岁意外事故原因中,机动车驾乘人员交通事故排名第2;从整体年龄段来看,交通意外风险发生率和死亡率都最高。

如果企业预算充足,建议额外配置交通意外身故、伤残保障,保险费率也不高。

可以配置:意外住院津贴保障

发生意外事故导致伤残,经常出现需要住院的情况,这时意外住院津贴就能发挥作用,在一定程度上弥补因为误工导致的收入损失,对于员工来说是非常实用的福利。

2、猝死保障责任

猝死并不属于意外,正常来说,意外险是不会涵盖猝死责任的,但是现在市场上也有少数团体意外险产品将猝死责任包含在内,或者可以在方案中单独配置猝死保障。

更多团意险资料:

欢迎关注微信公众号今日保条。有VIP交流群,鼓励私加好友,可以资源整合,人脉关系引荐,业务盘活。

如若转载,请注明出处:https://www.vsaren.com/82197.html

相关推荐

-

抖音黄v,抖音达人认证?

在抖音上,用户可以通过两种方式进行认证,其中一种是黄V认证,适用于个人和名人,另一种是蓝V认证,适用于企业账号。 抖音黄V是指抖音官方对个人身份和身份标识的认可,类似于微博的个人认…

-

横幅广告图片在线制作(横幅广告图片素材)

2022年7月20日,北京 —— 近年来,全球移动游戏市场的规模不断扩大,休闲游戏更是成为大热趋势。中国游戏发行商纷纷瞄准这一热门赛道,加速其休闲游戏在海外市场的布局,期望进一步提…

-

一起倾听,掌声·嘘声!2021中国视频节目年度成绩单出了

钱江晚报·小时新闻记者 陈素萍 通讯员 张舒然 1月6日下午,“2021中国视频节目年度掌声·嘘声发布暨论坛”在浙大城市学院、北京大学电视研究中心同步举行。 北京大学电视研究中心研…

-

快手送手机是不是真的要微信号密码我把密码改了(快手说送手机然后要微信密码)

最近,全民反诈接到不少学生读者在线咨询,自己是不是遇到诈骗了? 我们从中发现,反映遇到网上免费送手机的情况比较多。 “小巧”同学说,她在快手上看到免费送苹果手机,加了他QQ,他帮下…

-

above直播回放,aba回放直播?

分享兴趣,传播快乐,增长见闻,留下美好。亲爱的您, 这里是LearingYard学苑! 今天小编为大家带来知识打卡(九十四) 欢迎您的用心访问! 本期推文阅读时长大约8分钟,请您耐…

-

吸引人的ktv营销方案(KTV营销)

后疫情时代,用户线下聚会需求被再度释放,随着剧本杀等其他沉浸式娱乐店铺以各种各样的理由转卖或关闭,KTV作为经典的娱乐方式首当其冲,迅速爆发,迎来发展新时代。 搜索指数同比增长40…

-

腾讯最赚钱的游戏排行榜前十名(2021腾讯最赚钱的游戏排行榜前十名)

篝火原创,转载请征得同意 作者:八重樱 《最终幻想 14》制作人吉田直树日前接受媒体采访时透露,FF14 的用户总数已超过 2400 万人,已成为 FF 系列中最赚钱的作品。最大的…

-

营销总结心得体会200字,营销总结心得体会1500?

1、影响销售业绩的因素,主要有4条:公司外部因素、公司内部因素、销售团队因素以及资源因素。而我们应该做的是,将注意力放在能够自我主导的,可以改变的个体、团队的因素上。 2、分析客户…

-

男生能赚钱的聊天app排行,男的可以聊天赚钱吗?

说到找对象相亲软件,许多年轻人应该都并不陌生。很多找对象相亲软件只要简单注册、填写基本资料以后就能上传照片,找到心仪异性并发起交流。也正是因为这样的低门槛,衍生出了许多安全隐患,照…

-

专职写小说一个月能赚多少钱,新手写小说能挣多少钱?

最近看到好多晒写作收益的,新手小白写小说一个月能挣两三千,有的竟然能挣一两万,搞得我都想去写小说了。 但是我没有一点写作功底,也没有深厚的文化底蕴,真的不知道该怎样下手。小说中的人…