在大家的印象当中,银行贷款利率整体是比较低的,按照当前的贷款利率水平来看,银行有抵押的贷款利率基本上不超过8%,无抵押贷款利率基本上也不超过15%。

银行较低的贷款利率为实体经济的发展,为小微企业的发展提供了低廉的融资成本,这是保障实体经济能够正常发展的重要动力之一。

然而最近几年有一些小银行却非常热衷跟一些第三方网络平台合作推出一些消费贷款或者零售贷款,这些贷款的综合利息不仅比银行正常的线下利息高很多,甚至比国家规定的民间高利贷红线还要高。

根据每日经济新闻报道,有用户通过互联网平台新橙优品申请贷款,放款方为龙江银行,在办理贷款过程当中貌似没有什么异常,但是在还款的时候却发现,除了利息之外,还需要支付高昂的服务费。

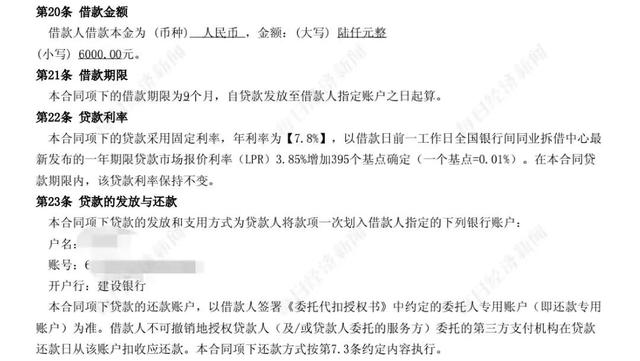

有一位借款用户称,他当时借款6000元,借款9个月,合同约定利率为7.8%,这个利率貌似没有什么异常的地方。

但除了合同上约定利率之外,还要额外偿还共计1420.81元的服务费,这笔费用也是分9个月偿还。

根据还款明细显示,这位客户第一期需还款金额叠加服务费为1150.63元,剩余8个月每月还808.52元,总共需还款7618.79元,所付出的利息和服务费总共是1618.79元,名义利率达到27%左右。

但是这些还款是按月等额本息付款,随着时间的推移本金越来越少,但是所还的利息却没有变化,如果按照内部收益率IRR计算,其月利率实际高达为5.28%,对应的年化利率高达63.36%左右。

面对如此高的利率,在媒体向龙江银行咨询的时候,龙江银行客服竟然奇葩地表示综合还款金额(即每期服务费+本息)年利率是在36%以内。

按照这个客服的意思,貌似36%以内都是合法的,但她可能不知道,根据最高法院的相关规定,目前我国高利贷的红线早已更改。

以前判断高利贷的依据是两线三区,24%以内受到法律的保护;24%~36%的部分属于自由债务,法院不支持也不反对;超过36%就不受法律保护。

但是从2020年8月份之后,我国高利贷红线已经变更为同期LPR的4倍。

而根据央行最新公布的数据,目前一年期的LPR是3.7%,4倍LPR是14.8%,这意味着最新发放的贷款,如果利率超过14.8%就不受到法律的保护,可以称之为高利贷。

但是从客户反映情况来看,这客户通过网络平台向龙江银行借的贷款名义率达到27%,实际利率有可能超过60%,无论是从哪个角度来看,都已经超过了最高法院的高利贷红线。

对这种违规行为,银行可能觉得在签署贷款合同的时候利率只有7.8%,其余的都是所谓的服务费,以此来规避高利贷红线,这种做法明显是掩耳盗铃。

因为在法院实际审理案件的过程当中,所谓的利率不仅包括合同约定的利率,还包括各种服务费、手续费等等。

所以不论从哪个角度来说,龙江银行联合其他网络平台发放的贷款,其实都已经超过了最高法院利率的保护范围,换个角度来说,这个银行跟其他平台联合发放的贷款其实就是高利贷。

这种高利率的放贷行为不仅违规,对银行自身的经营其实也并不是一个好的现象。

首先、贷款利息不透明本身已经违反了监管的相关规定。

根据银保监会发布的《商业银行互联网贷款管理暂行办法》第二章第十七条,商业银行自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率、年化综合资金成本、还本付息安排、逾期清收、咨询投诉渠道和违约责任等基本信息,保障客户的知情权和自主选择权,不得采取默认勾选、强制捆绑销售等方式剥夺消费者意愿表达的权利。

但是现在有一些银行在跟网络平台联合发放贷款的时候,费用并不是很透明,大多数都存在误导客户的嫌疑。

其次、跨区域经营网络贷款本身也构成违规。

根据银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》相关要求,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。

龙江银行的注册地在黑龙江,但是他们通过网络发放的贷款客户却来自全国各地,这明显不符合监管的要求。

那既然龙江银行这种网络贷款明显属于违规行为,为什么他们还敢高息发放贷款呢?这可能跟他们不太理想的业绩有关。

根据龙江银行年报数据显示,从2019至2021年,龙江银行的净利润(母公司口径)分别为15.03亿元、9.47亿元以及7.32亿元,同比变动分别为-6.61%、-37%、-22.49%。

在业绩表现不太理想的情况下,他们有可能联合其他平台高息发放贷款,试图通过获取更多的利差,以此来止住持续下跌的利润。

但这种做法并不可取,甚至有可能陷入一种恶性循环当中,这种高利率放贷的背后,一般都是客户的资质比较差,很容易导致不良率升高,甚至有可能对银行的流动性造成威胁;而为了解决流动性,这些银行又可能通过高息揽储来补充流动性,但这种做法一旦某个环节出现问题了,就有可能导致银行的经营受到很大的挑战,所以从长期来看这种做法的危险性是比较大的。

如若转载,请注明出处:https://www.vsaren.com/81447.html

相关推荐

-

电台广告怎么收费的呢(电台广告怎么收费的呀)

现在已经很少人会听电台节目了,基本上只有在开车或者坐车的时候能够听到,我有时候开车的时候,会听一些音乐类,访谈类和方言类节目。但有时候意外的会听到一些金融贷款类的节目。 可能正有资…

-

蜂鸟众包和美团众包哪个更好(蜂鸟众包比美团众包好吗)

首先,两者都是差不多的,顾客就是上帝是没得跑的,如果是因为顾客所造成的送餐超时,那么,不好意思,申诉不回来的,等着罚钱吧,送不到就是送不到,找理由是没有的,错的永远是你。 其次,就…

-

二丫网找工作公主岭兼职,二丫网找工作公主岭兼职客房服务员?

作为一家致力于为求职者提供高品质招聘服务的互联网平台,二丫网一直秉承“快速、便捷、专业”的服务理念,让广大求职者轻松找到自己心仪的工作。如果您是一位正在寻找公主岭的客房服务员兼职的…

-

日语翻译_网上兼职,网上翻译日语工作招聘兼职?

“校长,我理解公司的难处,但我希望您也要理解我的难处啊,我妈妈得了癌症在化疗,爸爸吃低保,家里就指望我一个人挣钱呢,我拿不到工资我妈就要断药了啊,我的工资就是我妈的活路啊。” 配图…

-

抖音生日快乐歌,抖音生日快乐歌曲?

生日是每个人的重要日子,它代表着我们的成长和进步,也是我们的福利之一。在这样一个喜庆的日子里,一首欢快的生日快乐歌曲可以让生日更加充满欢乐。在抖音里,也有许多优秀的生日快乐歌曲,今…

-

拼多多上货软件哪个好用,拼多多上货软件哪个好用智淘?

随着拼多多的崛起,越来越多的商家开始将目光投向了这个平台。而如何快速地将商品上传到拼多多,成为了商家们关注的问题。拼多多上货软件也应运而生,但是市面上的上货软件千差万别,令人眼花缭…

-

表白程序代码完整版,表白程序代码完整版c语言?

表白来信流量主小程序开发 功能描述// 短信发送川程序 LETTER PROm TImE 在这里你可以大胆说出你内心的想法,写给恋人/爱人/朋友或者自己,看看别人的人有什么想对你说…

-

拼多多怎么帮好友助力,拼多多怎么发起助力?

拼多多是一家以社交电商为特色的电商平台。它利用用户之间的互动和分享来降低商品价格,从而实现更多用户的团购。拼多多的助力原理可以简要解释如下: 在拼多多上,用户可以发起助力团购活动,…

-

如何让自己的产品吸引客户,怎么带动客户的氛围?

那我们首先第一步自己使用产品。然后我们把自己使用产品的心得分享出去。当我们有了零售,我们就要做好服务。懂专业知识。当我们有了伙伴儿,我们就把我们零售的能力,我们服务的能力复制给我们…

-

服装销售月总结报告和下月计划,服装销售月总结报告和下月计划一样吗?

我是枫叶,点击右上方“关注”,每天为你分享【个人成长】与【自媒体写作运营】干货 文:枫叶成长日记 图:网络 今天看到一篇文章,一位作者说自己面对网上海量素材和资料,然而不知道如何组…