你好,我是十二記,

这是我第13篇原创文章,如果对你有所帮助,非常荣幸。

如果有其他想法,欢迎评论区提出宝贵意见,我们一起进步!

两年的疫情,我们被疫情带走了很多东西。有人因为疫情公司倒闭失业,有人因为疫情阻隔两年没回家,有人因为疫情自己的感情无处安放。

我们工作,我们背井离乡,我们压抑感情终究是为了碎银几两。

就像这一句:世人慌慌张张,不过图碎银几两,偏偏这碎银几两,能解世间万种慌张。

一分钱难倒英雄汉。屋漏偏逢连阴雨,玩笑一个又一个,时运不济时,关羽也曾败走麦城,秦琼也曾卖过战马。

可是真的有时候有燃眉之急怎么办?互联网的资本便向我们来了!但是你借的钱是你借的钱吗?

美团的放款短信

这是美团借钱的提示短信,也并不是单单针对美团一家,只是我暂时就收到了美团的短信。

京东、携程、头条等等只要是个软件好像都能借钱。

这些软件的宣传口号也很诱人:

“贷款1万元,每天的利息不到一瓶水的钱”

“日利率0.045%起”,还有的宣传“免息分期”,

其实是在故意引导消费者忽略费用、只看利息。

简单相信平台或者不懂如何计算年化利率的金融“小白”借款时就无法明确这个产品的利率高低,也不知道自己究竟要还多少钱,等到还款时才发现上当了。怎么这么多!

以下是不清楚利息的原因:

- 网贷平台未能明确表明利息

- 走投无路,只要能借到,不管利息是多少都借

- 看不懂利息是如何算的

而就在去年央妈对这些网贷平台的虚假宣传出手了。

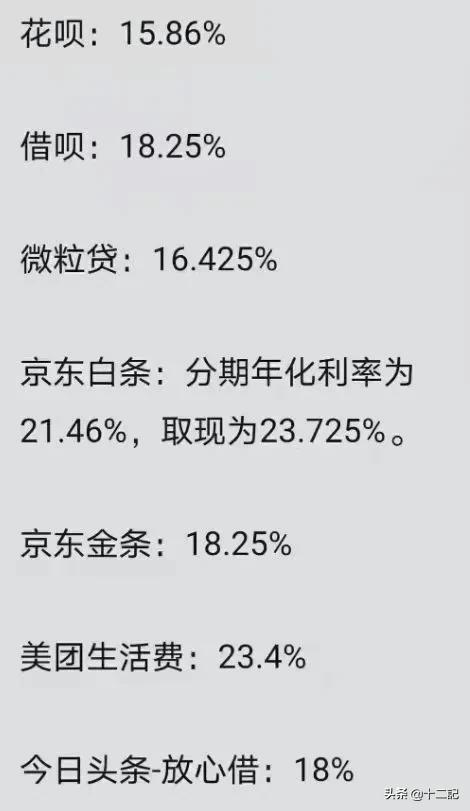

那么真实的年化利率是多少?如下图

在央妈出手后各家的贷款年化利率一目了然,也让人大吃一惊。竟然比银行多了2、3、4倍多。对于普通家庭,普通人在网贷平台借一次钱就相当于踩一次坑,生一场大病,,需要好长时间才能缓过来。

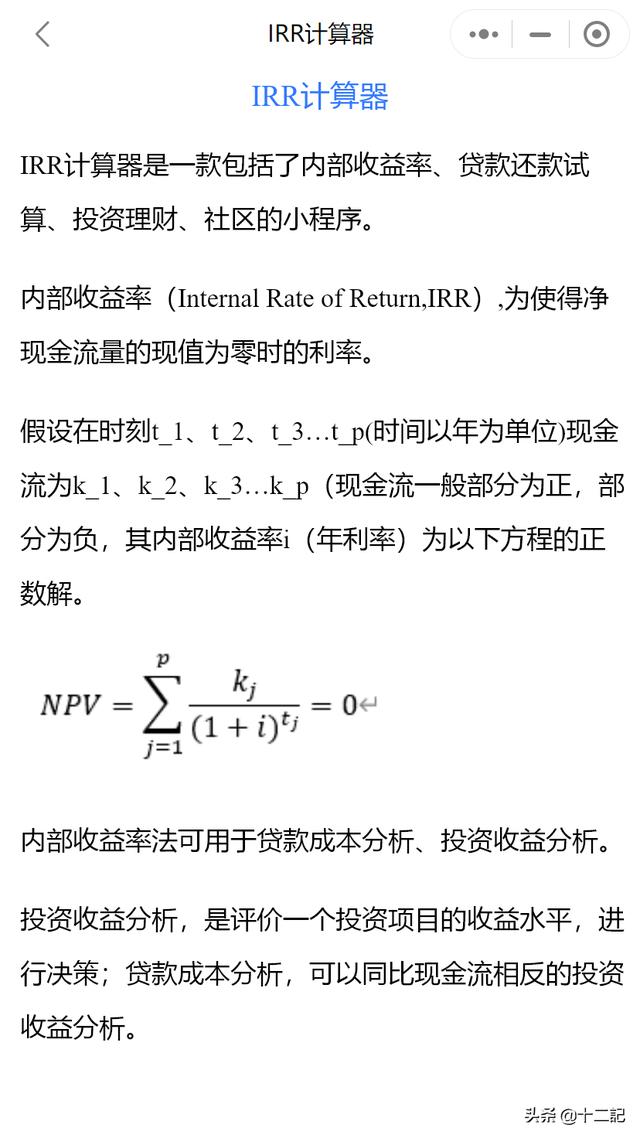

如何知道自己被多还多少?可以利用IRR计算器。

IRR计算器

举例说明:从某信借款140000元,每期还6784.23元,还36期,利用IRR计算器计算后,实际利率高达40.60%,这个利率是不受法律保护的。

最高法的司法解释里有一条就是说,法院支持的一个合理年利率只有24%,超过36%的,在任何情况下合同都是无效的。

对于24~36%之间的达成一致的话,借款人可以遵守,但是如果说通过法院诉讼解决的话,法院最多支持24%。

所以大家在借钱的时候一定要看清楚,算清楚年利率到底是多少,如果真的平台有鬼,可以运用法律的武器保护自己,自己尽量量力而行,能不借就不借!

多说的话,这些平台推行的贷款其实是在毁灭普通人

- 默认刻意养成这种超前消费未来的能力。

- 存款的人不贷款,贷款的人很少存款,一旦开始就进入死循环。

- 真相是鼓励穷人负债消费

生活不易,希望大家能养成良好的消费观,金钱观。

推荐阅读:

如若转载,请注明出处:https://www.vsaren.com/81335.html

相关推荐

-

微信私域流量怎么做(私域流量微信号的建立)

私域是一个基于互联网的出现而衍生出的概念,他的出现与整体互联网大环境发生的变化紧密相关。 近几年,互联网大环境发生了巨大的变化。CNNIC的数据显示,近五年我国网民数量虽然一直保持…

-

如何自拍出高清的美颜视频,短视频怎样拍的更清晰?

为什么同样是用手机拍视频,我的可以这么清晰,而你的画质却很一般?其实并不是我的设备有多好,只要看完下面3点,你也能用普通手机拍出高清视频。每一步都很重要,特别是最后一步,做不好前面…

-

头条极速版赚钱,头条极速版赚钱可靠吗-?

现如今,赚钱已经成为了很多年轻人的灵魂追求。而在互联网时代,许多人又逐渐把目光投向了网络上的赚钱机会。头条极速版便是其中的一个备受欢迎的赚钱方式。 那么,头条极速版究竟是什么呢?它…

-

兼职代驾司机哪个平台好,兼职代驾司机哪个平台好知乎?

兼职代驾司机哪个平台好,兼职代驾司机哪个平台好知乎? 随着城市交通越来越发达,人们的出行方式也越来越多样化。为了满足市民出行的需求,兼职代驾平台应运而生。但是,兼职代驾司机哪个平台…

-

淘宝88会员淘气值不够怎么办,淘宝88会员淘气值不够怎么办知乎?

淘宝88会员淘气值是淘宝商家对买家行为的一种评估机制,可以帮助商家更好地了解买家的购物习惯,提高店铺的服务质量。然而,有些淘友可能会遇到淘气值不够的情况,接下来就让我们来探讨一下如…

-

英冠布莱克浦俱乐部足球运动员杰克·丹尼尔斯公开出柜

英国17岁的足球运动员杰克·丹尼尔斯(Jake Daniels) 这位17岁的球员是自1990年贾斯汀·法沙努 (Justin Fashanu) 之后英国足球界第一位公开出柜的男同…

-

新手拼多多前期怎样运营,新手拼多多前期怎样运营好?

新手拼多多前期怎样运营?教你如何优化拼多多运营初期 拼多多是近几年非常火热的一个电商平台,以”多点好货,多喝优惠”为经营理念,深受消费者的喜爱。而拼多多的低…

-

手机赚钱,手机赚钱正规平台?

手机赚钱,手机赚钱正规平台? 在当今信息化的社会中,手机已经不再仅仅是一个通讯工具,它还可以成为一个赚钱的利器。你是否曾经想过,如何利用手机实现财富的积累呢?让我们一起来探讨十种手…

-

抖音企业号客服电话,抖音企业号客服电话24小时人工服务热线?

抖音企业号是目前非常受欢迎的企业推广平台。它不仅可以帮助企业提高知名度和销售额,也能让广大用户体验到更丰富的信息服务。但是,很多企业在使用抖音企业号的过程中可能会遇到各种各样的问题…

-

电商运营工作内容怎么写简历(电商运营工作内容怎么写好)

你对电商运营的看法是什么? 在我看来,每个行业都是很伟大且独一无二的。记得偶然在书上看了这样的话,运营啊,其实也分很多种类的。 就好像专业大厨和家庭主妇在炒番茄炒鸡蛋一样。做法都一…