岁寒 坚守 ,希望2022年一切安好

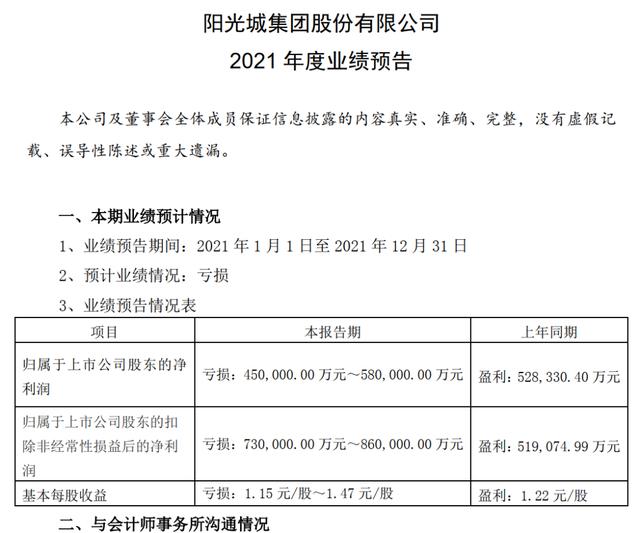

今天上午(29日),A股已经停牌休市,阳光城在今天上午公告了2021年业绩预告,预计归属于上市公司股东的净利润亏损45亿至58亿(202年为盈利53亿),扣除非经常性损益后,亏损73至86亿(2020年为盈利52亿)。这是自去年三季度单季度亏损后,又一次让人大跌眼镜,又在预料之中的消息。

随着最近地产公司逐步开始披露业绩预告,笔者作为非财务专业人士,与关心该行业的圈内外读者,探讨下对于地产财报特点和财报审计的一些看法。

先说个引子

财政部、国资委、银保监会、证监会此前在12月末,联合发文《关于严格执行企业会计准则 切实做好企业2021年年报工作的通知》,强调“严格执行会计准则,加强内部控制,全面提升企业2021年年报质量”。

当然,财政部的通知并不是只针对房地产的,但是其中强调的“重点关注货币资金、收入、存货、固定资产及在建工程、商誉、资产减值、金融工具、企业合并、关联方交易、会计差错、持续经营等高风险领域,严格执行审计程序,保持职业怀疑,有效识别、评估及应对重大错报风险”。上述多个点,也是房地产财报较为被关注的。此前,香港财务报告局已提前介入恒大去年审计报告的调查,包括对于PWC就持续经营等方面出具无保留意见展开进一步查证。

下面,笔者就上述几个高风险领域,逐一聊聊。

货币资金

经常可以看到之前股民吐槽,明明刚披露的财报有几百亿的现金,才过没多久就还不出钱了。这中间,笔者觉得单就资金方面,主要有两方面问题。1、到底有没有那么多的钱。2、有多少钱真正是可以用的。

房地产由于行业特性,拥有大量的资金往来,而且,临近年末,由于年报披露对于资产类科目是以具体时点(12月31日)作为截止点的。所以企业自然就会有内生动力尽量去提高那一时点的余额。比如能不付、晚还的钱,尽量拖延到1月,能收的钱,尽量提前在12月末收。所以,结合一定时期的现金流数据去看房企的现金流情况,才更有意义。

此外,由于学自香港卖楼花的期房制度,为了保障购房人、借款人的必要利益,房企资金也天然的会存在被监管、无法自由流动的情况。叠加去年一系列房企暴雷、交付困难等事件,一时间对房企资金监管从过去半年看,实际是更严格的。无论是部分地方政府出于民生问题的考虑,还是贷款金融机构出于自身业务安全的角度。过去灰色地带和潜规则的一些腾挪空间不好使的。甚至一些本已合规符合协议的款项,调动起来也变的难起来。

这中间,一方面需要避免过度监管,也需要时间,让市场信心逐步恢复。今天我们主要说一下另一方面,从财报的角度,审计师对于货币资金的披露如何像财政部要求的那样,做到审慎无误。

首先,笔者认为对于函证程序,作为获取合理审计证据的首要环节,应更加重视其过程,严格执行标准程序,比如务必确保客户无法接触到函件的收寄环节。而并不只是拿到一个回函进行存档了事。对于无法回函的替代程序,或者金融机构确认时,存在模糊点、无法确认、不确认的情况,在今天的业务背景下,要非常谨慎的采用替代程序。相反,对于能够回函的重要户头,如存在疑问的,例如,根据融资协议或者当地监管政策,应当监管,而函证结果为可动用资金的,反而除了回函结果,应增加询问、调查等补充程序。避免年报一发完,明明账上可动用资金不少,就是还不出钱的疑问再出现。

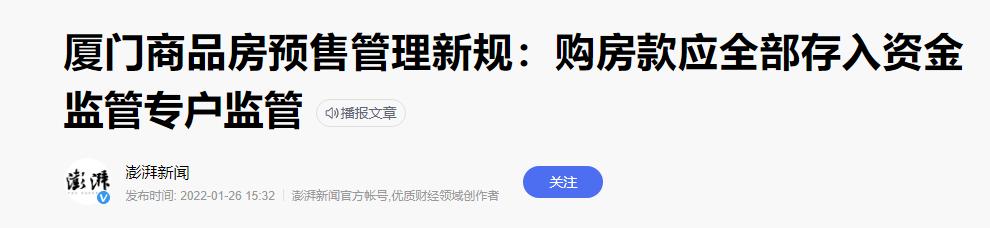

说个题外话,关于监管资金政策是否会放松,上两周有个传闻,说相关部门会制定顶层政策,从而被市场认为是利好。但是这两天,还是陆续有地方出台相应监管新规,有如烟台等略有放松的,但是也有如厦门等,要求全部纳入监管的。

资产减值

计提资产截止或者存货跌价准备,可能是本次阳光城年度报告预计巨幅亏损的重要原因。房地产由于业务模式和会计确认的特点,在销售时候,计入在建工程、存货科目,收到的款项作为负债计入预收款,之后,随着项目的交付(也不只是交付,后续再收入环节略展开下),再分别确认收入和成本,结转利润。

在这个过程中,资产端的存货和在建工程往往都是按历史成本法的获取金额入账的。但实际情况是,三四五线大幅降价,赔本卖的项目也不少。是否全面、适当、及时的计提减值准备,从理论上是避免寅吃卯粮、利润大幅度波动的重要一环。

实际中,有没有完整、真实的获取单个项目的销售价格,有没有执行必要的减值测试程序。是完整的获取客户清单进行非统计性抽样或者目标抽样,还是只是从客户那拿到几个高价合同作为审计底稿的一部分。都可能对结论造成偏差。在这里,笔者有个心得就是,没有可靠的完整性 ,就一定没有样本的准确性。另外,对于客户提供的合同,有时候多打几个电话验证,也会解决很多困扰。

收入确认

收入的确认,因为内地房地产普遍是先预售,后交付的生意逻辑。主要问题在于确认的及时性(Cut Off 风险)。自从2017年7月,在IAS (国际财务报告准则)15号更新发布之后财政部发布了新的《企业会计准则第14号——收入》。

简单来说,其中对于收入的确认,主要是强调客户取得相关商品控制权时确认收入。(关于时点还是时期确认,例如碧桂园的按施工进度分期确认的话题,就不在此贴展开了,只说大众化的。特殊情况有兴趣,可以私信交流)

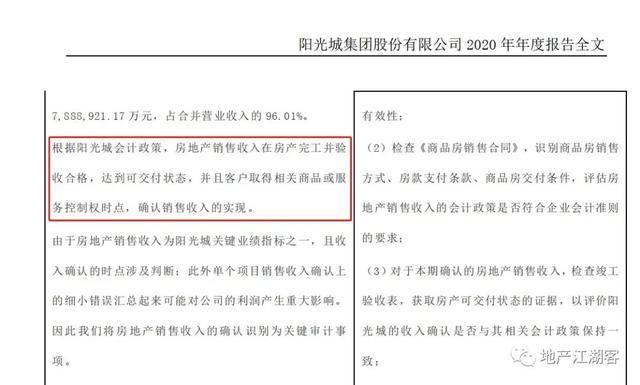

自此,大部分房企还是执行竣工完成,客户交房的确认原则。例如阳光城,在2020年年度报告中,关于收入确认的原则是这么说的。“房地产销售收入在房产完工并验收合格,达到可交付状态,并且客户取得相关商品或服务控制权时点,确认销售收入的实现 。”

这中间有正反两方面的问题,未到达确认标准的项目,是否有提前确认(多为盈利项目提早确认)。已经达到交付状态的项目,是否有拖延不结转(多为亏损项目晚确认)。

有这么个故事,很多年前,有家非地产公司,自用一个基建项目,审计师与财务交流的时候,告诉还未达到可使用状态,仅是进行过试运行,所以不能转固。后来审计师先是与业务团队聊天,获悉项目早已实际投入正式使用。随后通过进一步查证,验证了这一说法。保持必要的警惕,不以拿到清单或者被提供的信息填充底稿结束,其实很多时候,发现问题并不困难。很多公司连财务团队的口径都不统一,更别说其他相关者了。

关联方

这中间有2个层次,并表范围和体系外出表。前几年有家20强房企对上交所关于合并范围问询的神回复:同样的一系列项目,章程出资都不变,有收入前不并表,有收入后并表。相信已经让股民、投资人,对于房企合并范围有了一定的警觉。

好在是否并表的变化,只会对负债率、毛利等指标影响,但最终都会分别通过收入、成本或者投资收益科目反映至归母利润中。

但是,体系内外的情况就更复杂了,而且会直接造成归母利润的变化。尤其房企子公司众多,资金往来关系复杂。平台公司可能在境外等。确实这部分很难辨析清楚。笔者觉得,关注好重大股权交易是否符合商业逻辑、投资性往来款挂账,保持必要的警觉,其实就足够了。毕竟也不是侦探。

持续经营,是今年财政部、中注协重点提及的关注领域。今年无论四大还是几大内资所,笔者了解到,都对此重点执行了验证程序。就不展开多说了。

更换审计师

最后说个有趣的现象,1月突然更换审计师。

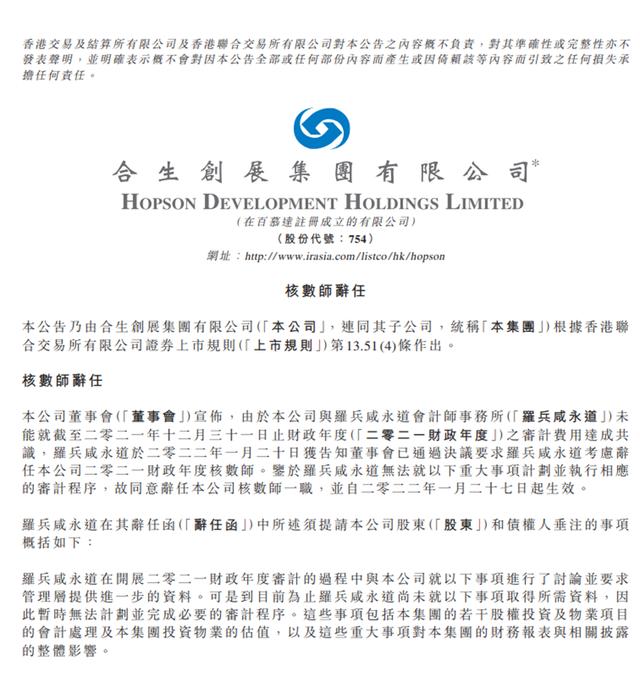

合生创展,一家过去被很多圈内朋友认为很稳健的公司,在1月27日公告,更换2021年年报审计师PWC。按理说,2021年的年报审计,早在去年底就开展了预审工作,今年初已经或即将正式开展现场审计工作了。

合生给出的理由是,“未能就2021财年审计费用达成共识”。同时,公告也披露普华声称未拿到相关事项的必要审计资料,因此无法完成必要审计程序,包括股权投资、物业项目的会计处理和投资物业的估值等方面。

1月24日、1月26日世茂和奥园也分别宣布更换了审计师。

结尾

2022年的房企年报,注定会有涟漪,同时也是对审计师的考验。有个想法,过去更多是事务所向企业输送财务人才。或许诸如四大和几大内资所,也可以考虑从行业输入一些对业务更了解的人员呢。

对于房企而言,其实也需要更加注重报表披露,从团队的建设开始。笔者遇到过两类企业,一类是从分公司层面,就会进行小合并报表的编制,完成部分准则差异调整,把控风险。从上到下,有一个相对完备、专业的团队去和事务所沟通。另一类,只有集团个别人对接事务所。今年,后一类企业的压力确实会更大一些。

笔者一直是希望利空出尽后,行业可以逐步恢复到正轨。目前看,之前几家公司暴雷是先从现金流问题,再到财报的问题。恢复的过程,是否也会从现金流企稳开始,随着信心修复,才能到利润端的修复。

感谢阅读,欢迎关注“地产江湖客”

春节前最后一更了,祝各位读者和关注的粉丝们新春快乐,2022年越来越好。

如若转载,请注明出处:https://www.vsaren.com/139851.html

相关推荐

-

创业计划书大学生模板,创业计划书大学生模板零食店?

大学生创业计划书模板:开设零食店 引言 如今,越来越多的大学生开始关注创业,并积极寻找适合自己的创业项目。开设零食店是一个受欢迎的选择,因为零食市场潜力巨大,且与大学生的消费需求相…

-

抖音号搜索不到用户是怎么回事,但是朋友能搜索到,抖音号搜索不到用户是怎么回事,但是朋友能搜索到用户?

为什么别人的抖音号比你的更吸粉? 在目标受众画像上, 抖音平台本身就做得比较细, 平台拥有众多的标签可供分析和使用, 能够帮助你更快画好人群画像。 你会发现,所有的创作者都在他们的…

-

小学奥数网课平台哪个好,小学奥数网课平台哪个好 知乎?

小学奥数网课平台哪个好?比较知乎上的推荐 随着互联网的迅速发展,越来越多的家长开始意识到在线教育的优势,特别是小学奥数网课的需求更加旺盛。然而,市面上的小学奥数网课平台琳琅满目,让…

-

彭州px项目产品,彭州px项目运营了么

-01- 原油进入熊市!出海抢单成趋势! 一涨就停不下来!一跌就止不住! 衰退恐慌令国际油价盘中跌超4美元或逾4%,美油收盘入熊,布油失守100美元。大宗商品价格下跌,还会导致更严…

-

钢结构平台多少钱一平方米(钢结构平台多少钱一平米)

在立体仓储设备中,有一种结构方式不同于一般的货架,它们就像“阁楼”一样,以层为整体单元来对货物进行批量存储,适合于人工及叉车机械仓储操作。它们分别叫做阁楼货架、钢平台。 阁楼货架 …

-

抖音卖货,抖音卖货抖音收取多少费用?

抖音卖货,抖音卖货抖音收取多少费用? 作者 | 张帆 编辑 | 陈维贤 设计 | 蝶哥 提及中华老字号,让人脑海中浮现的是传承、历史的气息,还有那些小时候的味道,让人感到亲切和经典…

-

教你个超简单技巧(天龙八部快速赚钱)

都说买号容易卖号难,此话诚然不假。市场上少有一款游戏可以做到投入多少,卖号能够拿回相差不大的收益甚至是赚一笔,往往是投入较多,但卖号要打骨折,并且还不好出。雨花台区评分排行榜上第八…

-

手机直播声卡品牌十大排行榜最新(手机直播声卡品牌十大排行榜排名)

闪克在国内估计大家都还不是很熟悉,先来简单的介绍下“闪克”。 “闪克”是MAONO品牌回归中国,面向中国市场的专属中文品牌名。旗下麦克风、耳机、声卡类专业音频产品已经远销北美、欧洲…

-

共创的意思是什么(共创共生什么意思)

现在大家都在说内容共创,但是真正的内容共创需要企业拥有极强的洞察和把控能力,激发用户的创作热情,降低用户的社交压力,让他们保持内容的输出热情,随着同一主题原创内容的逐渐沉淀,品牌的…

-

抖音上掉粉是怎么回事,抖音总是掉粉怎么回事?

在头条创作的友友没有不珍惜自己的粉丝的,都希望自己的粉丝越多越好,至少我是这样的。 开始头条创作,从0粉到百粉,从百粉到千粉,普通的友友也要经历几个月的努力,才能做到。像猪小月、淡…