众所周知,零售行业从来不缺“新故事”。从关注“货”的1.0时代,到关注“场”的2.0时代,到关注“流量”的3.0时代,最终来到关注“人”的4.0时代——即随着公域流量红利消失,当下的零售业转向了以用户为核心、融通“人货场”、私域流量当道的智慧零售时代。

此背景下,微盟作为智慧零售的“送水人”,即便在疫情零星爆发及宏观经济面临下行压力的2021年,该公司还是实现了逆势增长。

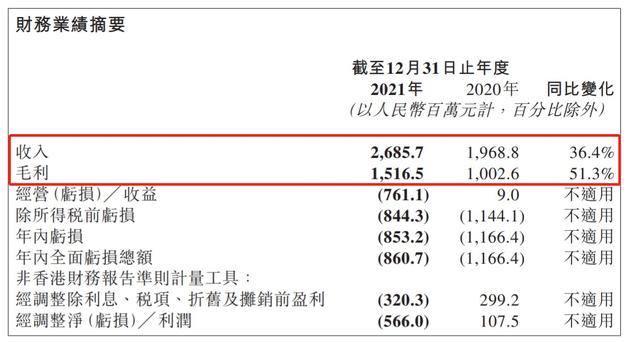

3月28日,微盟(02013)公布2021年全年业绩情况。据财报数据显示,2021年该公司实现总收入为26.86亿元,创出历史新高,且同比增长36.4%;实现毛利为15.17亿元,同比51.3%;经调整净利润则因为研发投入的战略性增加及2021年及以前年度收购公司带来的亏损所致,由2020年的盈利1.08亿元变为2021年的亏损5.66亿元。

(数据来源:微盟财报)

从上述核心数据表现来看,在“外因”以及“内因”的双重影响下,微盟2021年有所亏损显然也是“情理之中”的事。而比起亏损的表现,该公司营收创新高背后所透露的成长性恐怕更值得探究一番。

此外,除了营收逆势增长引人侧目之外,微盟这一份财报也不乏一些其它亮眼之处。比如说,SaaS业务在智慧零售、智慧餐饮大客增长引擎下实现逆势腾飞。再或者是,生态化、国际化战略的持续推进下,多条产品线全面开花。

基于上可知,依托于行业高速成长之势和庞大的私域流量支持,微盟2021年的业绩表现一如既往的让市场将心放在肚子里。

不过,在看重未来成长预期的资本市场里,长期业绩潜力也是投资者极为关注的一大重点,因此于外界而言,其寄望的还有——微盟未来的业绩能否继续实现高质量增长。

正所谓“窥斑而知全豹”,下面不妨透过微盟的财报进一步分析:该公司2021年做了哪些动作促使业绩逆势增长?于2022年又将通过哪些发展战略促使业绩继续呈现增长之势?

2021年:来自于“三大战略”下的增长基因

1、“大客化”战略指引下,智慧零售、智慧餐饮成SaaS业务主要增长“引擎”。

2021年,微盟实现数字商业收入为19.67亿元,同比增长70.9%,在这其中,SaaS产品实现收入为11.88亿元,同比增长90.9%,付费商户数增长至102,813名。商家解决方案实现收入为7.79亿元,同比增长47.5%,付费商户数增至57,909名;数字媒介则实现收入为7.19亿元,广告主数量增至2,287名。

可以看到,即便是被包含于数字商业板块中,SaaS产品业务仍是微盟业务核心中的“核心”,甚至于还在2021年实现了逾90%的同比增长。结合财报披露的内容来看,微盟SaaS产品业务2021年逆势大增与该公司“大客化”战略下智慧零售、智慧餐饮成为增长“双引擎”不无关系。

2019年底,微盟提出“大客化”“生态化”“国际化”的三大集团战略。其中,该公司的“大客化”战略主要指的事通过重点发展智慧零售、智慧餐饮领域,并加速向商业地产、商超便利、家居建材、数码电器等行业渗透,进一步提升公司大客占比。

值得一提的是,微盟的“大客化”战略可谓是顺势而为的明智之举。在To B领域中,用行业常用的衡量客户价值的LTV/CAC(生命周期总价值/客户获取成本)来看,大客户的LTV/CAC 往往显著优于中小商家。同时,由于智慧零售、智慧餐饮这两大领域均是百亿级市场规模,市场龙头效应显著。随着微盟进一步布局“大客化”战略,该公司来自智慧零售、智慧餐饮的发展利好也率先在这两大领域显现。

据财报数据披露,2021年,该公司来自智慧零售的收入4.26亿元,同比193.6%,占订阅解决方案收入比重为36%。同期,该公司的智慧零售商户数增长至6126名,品牌商户数则增长至1003家,品牌商户每用户平均订单收入为23.4万元。在这其中,也不乏一些知名品牌“身影”的浮现。比如说江南布衣、Columbia蒙牛NIUBAY、雨润、立邦等众多知名零售企业,以及复兴、联想、鄂尔多斯等集团型零售企业。

与智慧零售增长趋势相似的是,微盟的智慧餐饮业务在2021年也实现了不错突破。财报数据显示,期内,其智慧餐饮实现收入5361.6万元,同比增长19.6%,占订阅解决方案收入的4.5%;智慧餐饮商户数增至8406家,餐饮商户的每用户平均订单收入1.7万元。在大客化方面,2021年,该公司服务了鼎泰丰、左庭右院、耶里夏丽等知名餐饮品牌。截至2021年底,微盟智慧餐饮客户在中国餐饮百强中占比达41%;餐饮大客订单收入占比51%。

2、“生态化”战略指引下,微盟的围绕私域流量建立的三大生态实现“内生外延”式扩展。

据智通财经APP了解,微盟的生态化建设主要分发三个方面,即流量生态、开发者生态和投资生态。

其中,流量生态指的是微盟“对内”接入微信、抖音、快手、QQ、百度、支付宝等流量平台,对外则对接了Google、Facebook、Twitter等海外主流媒体渠道。开发者生态指的是通过微盟云平台和微盟服务市场,将客户、开发者、服务商连接起来,共建SaaS生态。投资生态方面则指的是该公司打造“公司直投+兼并收购+产业基金”的多元化投资体系,在行业宽度、产品深度、流量拓展和国际扩张各方面深化布局。

2021年,微盟通过在流量生态、开发者生态和投资生态这三大生态的深化布局,不仅促使多条产品线“全面开花”,还实现了业务上的“内生外延”式扩展。

比如说,在流量生态上,报告期内,该公司通过成立上海缇盟普络科技有限公司(英文名“TEAM PRO”),进一步深化TSO全链路营销服务布局的同时,还拓展了抖音、小红书等多管道生态运营服务。同时,还开发出私域运营解决方案“微盟企微助手”,帮助商户实现私域流量从获取到运营的效率提升。

再或者是,在投资生态上,2021年,微盟不仅完成6亿美元新股增发及可转债发行,还成立了北京微智数科产业基金,投资了马帮软件布局跨境电商,以及收购了向心云进一步提高智慧零售导购数字化能力。在开发生态上,2021年,该公司微盟云平台则新增超50家优质生态合作伙伴,上线超 400个云市场应用,为合作伙伴创造多倍收入增长。

可以明显看到的是,随着微盟围绕流量生态、开发者生态和投资生态这三大生态不断推进,该公司在实现了“内生外延”扩展的同时,还实现了更深层次的发展意义——即不仅开拓了多平台流量渠道斩获新私欲流量增长空间之外,还盘活了生态数据,拓展了产品能力和业务边界,从而进一步反哺业绩增长。

3、“国际化”战略指引下,微盟或率先享受外贸进出口呈现较强增长势能的发展利好。

大客化、生态化战略不断推进的同时,微盟的国际化战略同样成果颇丰。

据悉,微盟的“国际化”战略主要分为“两步走”:第一步是服务于海外华人,帮助他们在小程序开设店铺;第二步则是面向中国的出海商家,助力出海商家建立跨境独立站。现如今,微盟已经在“第二步”上愈走愈得心应手。

据财报披露,2021年7月,微盟集团发布跨境独立站解决方案ShopExpress助力中国品牌建站出海。截至2021年底,ShopExpress已累计迭代超过350项产品功能,服务店铺数超1000家。为进一步推进国际化战略,微盟集团与PayPal、Stripe、递四方、Aftership等多个海内外跨境电商产业伙伴达成合作,共同助力品牌数字化出海进程。

要知道,疫情期间全球供给下降远大于需求下降,率先复工的中国通过跨境电商极大的填补供需缺口,进而极大的加速我国跨境电商的发展:据海关统计,2021年我国货物贸易出口同比增长21.2%,由此也有越来越多国内企业选择跨境出海。在这一背景下,帮助企业加快“走出去”的微盟,自然也就能收获不错的增长动能。

基于上述种种来看,虽然微盟的生态化、国际化战略带来的发展成效暂时不如大客化战略来的这么明显——即助力SaaS产品业务收入逆势大增逾90%,但可以明显看到的是,随着该公司在生态化和国际化战略上的不断推进,微盟的多条产品线实际上也实现了“全面开花”的效果。

2022年:隐藏在“WOS系统”和“七大规划”下的增长动能

如果说,“三大战略”带来的增长动能是2021年财报中可以看见的增长基因,那么于微盟来说,“WOS系统”和“七大规划”带来的增长动能则是可以预见的增长潜力。

一方面是,通过加大研发投入“WOS”新商业操作系统,该系统有望成为SaaS新的增长驱动。

据了解,通过不断加大研发投入,该公司于2021年基本完成WOS新商业操作系统研发,并于2022年3月正式启动公测。随着WOS系统正式投入应用,微盟也实现了一个深层次的“跨越”——即从从提供SaaS工具服务的公司,升级为一个集SaaS业务集成、生态伙伴合作、PaaS平台基建于一体的“数字新商业场景操作系统”。

当然,WOS系统带来的意义不仅仅是跨越那么简单。

微盟集团表示,公司将通过WOS新商业操作系统,为企业构建去中心化商业基础设施,让企业和品牌方的数字化转型打破多系统无法相融相通的掣肘,进而推动中国商业服务行业生态发展和产业升级。2022年,微盟仍将持续提升WOS 产品力,以技术驱动产品力与商业力双增长,实现产品开发速度更快、产品体验与服务更好、生态应用与服务更多,从而促进客户增购,提升客户续费,进一步增加生态收入。

对于WOS 系统带来的发展意义,中信证券评价称——“随着商户覆盖率的提升、商业化的加速,WOS有望成为SaaS新的增长驱动。”

另一方面是,通过不断推进“七大规划”,微盟将斩获更多的成长动力。

在2022年业绩展望中,微盟提出了“七大规划”,具体如下:

1、2022年,该公司将重点深耕服饰、家居、美妆个护、数码、建材、食品快消六大行业,并在购物百货和商超便利两大创新行业发力。通过商域、私域、公域“三域”打通,实现跨域联营。可以看到,通过持续聚焦大客户化战略,微盟可复制其在智慧零售和智慧餐饮业务的成功经验,有望斩获其它正在渗透领域的增量空间,从而进一步释放业绩高成长性。

2、2022年,微盟通过持续丰富品类生态帮助商家实现更好的经营的同时,还将与行业生态伙伴一起联合打造更具深度的行业解决方案,实现更多垂直行业的渗透。此外,还将打通线上线下生态销售通路,实现客户价值与生态伙伴的双向保障。可以看到的是,通过进一步深化生态价值,微盟后续有利于打造出生态壁垒,进而为公司长期增长形成品牌护城河。

3、2022年,微盟将通过私域人才培育计划、流程标准化和规模化复制、麒麟系统提升运营效能、深化行业实践、打造全域增长模型、扩展私域服务阵地等举措,进一步深化TSO全链路经营,从而助力客户智慧增长。

4、2022年,微盟将通过“企微助手、OneCRM、CDP+MA”私域三件套,分别帮助商家完成客户沟通与触达,客户资产和客户运营,以及客户认知与洞察目标,为商家提供全面、一体化的私域产品解决方案。通过持续加码私域赛道,微盟在巩固行业领先优势的同时,进一步斩获新的私域流量增长空间。

5、2022年,微盟将持续扩展公司业务版图,深化商业云、营销云、销售云业务布局,并通过产品和技术优势,赋能企业实现新增长。可以看到的是,通过不断扩展业务版图,微盟将有望收获新的增长极。

6、2022年,微盟将打造“7+X”增长飞轮,即在交易、CRM、企微、CDP、流量、导购、数据七个核心产品基础上,将X交给第三方,通过微盟云市场构建生态,组合更多解决方案交叉销售,最大限度满足商家需求。“飞轮效应”下,后续微盟这“7+X”增长飞轮所带来的增长效应恐不可估量。

7、2022年,微盟还将通过一站式跨境解决方案、海外多平台流量接入、构建跨境电商生态、加码全球服务网络布局,继续践行国际化战略。这一规划带来的发展意义也是显而可见的,当下跨境电商出口加速发展,其通过“跨境出海,布局全球市场”,不仅有利于快速打开海外市场,还将收获更多增长动能。

综上来看,于微盟来说,未来的成长潜力主要是来自于“WOS系统”和“七大规划”带来的增长动能。可以预见的是,随着这些增长动能逐渐释放,2022年该公司业绩有望进一步增厚,整体发展前景明朗。

不过,与微盟所展露出来的成长性不太相符的,则是该公司不断下探的股价——自2021年2月中旬以来,该公司股价震荡下行,截至3月28日收盘其股价不到5港元。需要指出的是,作为私域运营解决方案提供商“龙头”,背靠行业高速成长之势和腾讯庞大的私域流量支持,再叠加有目共睹的业绩高成长性,微盟的投资价值显然是被低估了。

因此,这也意味着,随着微盟后续业绩成长力逐渐释放,微盟股价或将迎来一个不错的上行空间,值得市场长期关注。

如若转载,请注明出处:https://www.vsaren.com/133763.html

相关推荐

-

看美男的直播app,我想要观看美男的直播?

说到张嘉文这位主播,相信大家都不陌生。因为经常在直播间里使用男枪打出极高的瞬间爆发伤害,所以还被网友赋予国服第一男枪的称号。不过熟悉这位主播的网友应该也清楚,虽然直播那么长时间,但…

-

淘宝里的极有家是什么意思(极有家和淘宝的关系)

为钱忧,为财忙。投资本就伴随着各种风险:行业周期、持股仓位、市场波动……现在,又多了一个──网络财商课。踩在财富焦虑的“沃土”上,这一边,短视频亮出一份份耀眼的业绩单和一个个可以吊…

-

在家主播如何赚钱(如何在家直播赚钱_)

现在可以真正坐在家里面,就可以把钱赚到的方法有哪些呢?嗯,现在我帮你们来梳理梳理 第一种:网络带货,现在网络带货不乏,也是一种时尚潮流在手机上开直播把别人的商品挂到直播间内,只要有…

-

英文关键字是大写还是小写(英文关键词首字母要大写吗)

大家好,我是宁一。 这节课来讲讲SQL的基本语法。 SQL的基本语法就是增(INSERT)、删(DELETE)、改(UPDATE)、查(SELECT)。 我们在面试中,基本问到的都…

-

如何发60秒朋友圈不显示笔记内容,如何发60秒朋友圈不显示笔记文字?

一晃,又一年过去了。 下班坐地铁回家,一路和同事一起感叹,这一年,除了上班工作,下班宅家,既没有出去旅行看看更大的世界,也无重要的新事发生,总之大段大段的时间好像都在重复类似的事。…

-

闲鱼优品是真的吗_(闲鱼优品都是真的吗)

阿里巴巴旗下闲置交易平台 “闲鱼” 再度换帅。 《晚点 LatePost》独家获悉,闲鱼总经理靳科(花名:唐宋)已于上周正式调任至全球速卖通(AliExpress)。闲鱼目前由阿里…

-

解除流量封顶后怎么收费联通,解除流量封顶后怎么收费大王卡?

想必很多人都有过流量用超的现象,稍不注意就会产生高昂的话费,这对我们来说非常的不利,这与我们的数据流量开关有很大关系,如果手机上有设置的流量提醒还好说,如果没有,稍不注意就会被用超…

-

支付宝支付失败,你可能被限制支付了

如果您在使用支付宝时遇到了上述提示,可能是因为您的账户涉嫌风险交易,根据国家法规和服务协议的规定,部分功能已经被限制。但是,请不要着急,您可以按照以下步骤来解除限制: 1. 首先,…

-

兼职和全职的区别,兼职和全职的区别在哪里?

在就业市场上,兼职和全职是两种常见的工作方式。兼职一般指每周工作时间不超过40小时,而全职则是指每周工作40小时及以上。这两种方式各有优缺点,下面我们将详细介绍它们的区别,帮助您更…

-

高中学历_自学考证可以考哪些,35岁宝妈可以在家自学考什么证初中毕业

宝妈一族怎么提升自己的学历? 90后宝妈带小孩,平时没有时间 家里孩子年纪小,一天到晚围着孩子转,宝妈身心疲惫。 孩子是一天天长大。 到了上幼儿园的年纪,你才能有自己的时间,考虑回…