eMarketer的数据显示,2022年中国直播带货的市场总额将高达4800亿美元。《福布斯》杂志近日也指出,Meta、亚马逊、推特等都意识到直播电商带货市场的巨大潜能,纷纷涌入该领域。

创新于中国的这一模式正在被硅谷巨头们效仿,但“中国作业”显然并不好抄,直播带货在西方的发展仍面临着固有的障碍。

不过,中国直播电商之路也充满曲折,特别是去年末两大头部主播雪梨、薇娅被罚后,直播电商行业迎来了转折点。

2022年,主播们没人在惦记“争第一”,传统主播格局正在消解,品牌自播正在兴起。

也许,薇娅时代落幕了,直播时代刚刚拉开帷幕。

这一切,都充满了机遇和可能。

头部主播与平台、品牌的三方博弈

“直播就是经济学奇迹,顾客和商家都觉得自己赚了!那谁亏了呢?没看直播的那些人亏了。”脱口秀演员呼兰如此形容火爆的直播带货。

自2019年直播电商火起来之后,直播带货就成为各大电商平台的主流促销模式,在这个模式下,头部主播的影响力达到了空前。

直播界四大天王薇娅、李佳琦、辛巴和罗永浩,粉丝量远超当红明星。

薇娅出事前仅在淘宝直播间就坐拥近9000万粉丝,李佳琦淘宝直播间超过6000千万粉丝。辛巴快手粉丝9700万接近1亿,罗永浩抖音粉丝1700万。

相比之下,刘涛直播间粉丝不足100万,周杰伦快手粉丝3100万,顶流王一博抖音粉丝还不到1600万。

圈住粉丝就圈住了流量,有了流量就有了销量。

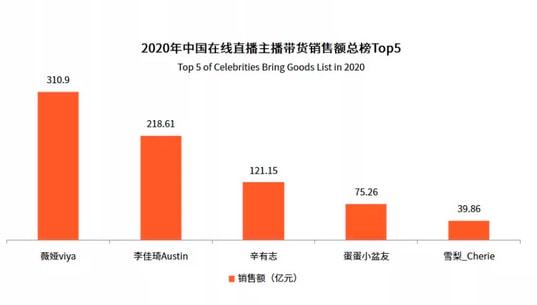

艾媒咨询数据显示:2020年,薇娅、李佳琦、辛巴分别以310.9亿元、218.61亿元、121、15亿的GMV(成交总额),在直播带货领域排名前三。

随着头部主播流量的增强,其与平台的关系因失衡而博弈,且愈演愈烈。

平台的公域流量正成为私域流量,头部主播成为“流量吸金王”。越来越多的消费者因信任主播而下单,平台不再是关键因素。

但头部主播为平台的整体销售额也带来了巨大贡献,这令平台爱恨交加。

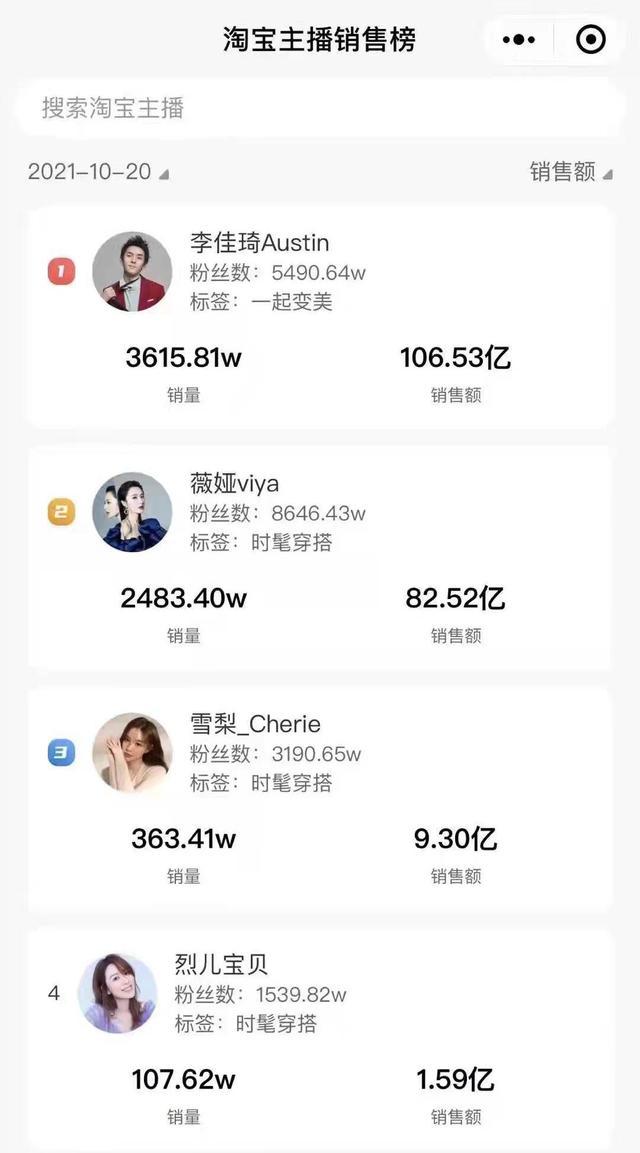

数据显示,2020年薇娅与李佳琦二者相加的销售额,占到了淘内达人直播总GMV的80%以上。2021年10月20日,薇娅和李佳琦占淘宝直播电商当天销售额90%以上。

快手2019年电商直播GMV是400-500亿元,辛巴家族的带货数据高达133亿,约占总平台的近1/3。

头部主播占据了直播生态的半壁江山,品牌商纷纷不计代价的涌入头部主播直播间,渐渐患上了“李佳琦薇娅”依赖症,使头部主播形成“头部效应”。

在商家看来,头部的ROI更高,此前有媒体数据显示,相对于中腰部主播不忍直视的ROI,薇娅李佳琦带货的ROI(投资回报率)能达到7至10。

品牌商与头部主播间的博弈天平也开始倾斜。

2021年“双11”预售首日直播中,李佳琦销售额达到106.53亿元、第二名薇娅为82.52亿元,第三名雪梨的销售额为9.3亿元,而第四名烈儿宝贝的销售额只有1.59亿元,第一名与第四名相差达67倍。

头部主播的核心模式是以自己的流量优势,倒逼品牌方给出最低价格并签订保价协议,最大化压缩品牌商利润空间去讨好消费者,以此建立消费者与主播之间的信任与情感纽带。

信任背书是完成营销转化的核心要素。

这令粉丝与主播的绑定越来越深,对主播推荐的产品“全网最低价”深信不疑,全然不顾品牌价值,只跟主播走。

这就形成了头部主播“裹挟”粉丝以令品牌商与平台的局面,三方博弈下,直播带货的风慢慢吹“歪”。

去年 “双11”爆发的欧莱雅事件中,新京报引用上海某国货美妆品牌创始人意见评论认为:现阶段超级头部主播掌握了太大的话语权,这在行业里是一个比较畸形的流量布局。

还有辛巴家族与快手的前车之鉴。“要做出能跟快手打仗的上市公司”,辛巴并不收敛自己的野心。

但没有一个平台希望被主播绑架并视为对手。

“假燕窝事件”的爆发,给了快手去辛巴化的契机,同时也暴露出头部主播无法解决品控问题的致命隐患。

实际上,薇娅、李佳琦也曾因不粘锅在直播中将鸡蛋牢牢粘在锅底的翻车事故,及山寨Supreme x GUZI联名风扇事件等而陷入巨大的争议。

阿里内部人士曾对《深网》公开表达对李佳琦、薇娅的不满:拿着集团最好的流量扶持和战略资源,赚来的钱都落入了自己的口袋,破坏了集团原有的产业链条,还要不断挑战集团客户的底线。

据媒体报道:头部主播会收取10至50万元坑位费和20%左右的佣金。如果是国际美妆品牌,产品成本占30%左右,加上渠道费、物流以及人工成本,到6.5折就基本无利润可赚。但国货品牌可以低至3.5折,所以主播抽佣也会相应提高至30%左右。

这意味着,头部主播正在过度吸收整个直播电商领域的流量红利,吃掉市场上大部分资源。

议价权进一步倾斜于顶流主播个体,品牌方的议价权不断弱化。而从整个社会零售与制造业方向来看,它压榨了本应该属于线下、流通环节的利润。

最终,薇娅事件成了直播电商走向拐点的最后推手。无论是平台还是品牌商,皆“苦李佳琦薇娅久矣”。

品牌自播将主导直播电商的下半场

艾瑞咨询预计,2023年直播电商规模将超过4.9万亿元,届时年店播成交额占整体直播电商的比例将由2020年的32.1%增长至50.0%。

显然,企业通过常态化自播可以获得更可控的成本投入与更稳定的销量增长。

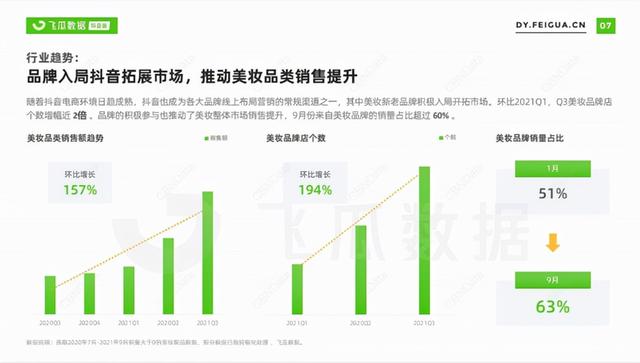

果集数据显示,仅在抖音,2021年Q3美妆品牌店个数增幅近2倍,9月份来自美妆品牌的销量占比超过60%。环比1月,9月美妆品类销售额增幅达188%。

而去年双十一期间,“佰草集延禧宫正传”直播间的观看人次达到102.2万、点赞数为146.6万。销售额也突破了十万大关、达到30.51万,涨粉近3万。

家电企业也转向品牌自播。

家电本身并不像快消品那样在短时间内将优势完整的介绍,并且家电产品非常依赖实际的使用展示和具体的场景化演示推广。

尽管头部主播在直播中,已经有了场景搭建的概念,但时间有限,场景简单,介绍上也不能尽数罗列产品优势,厨卫电器则几乎无法演示。

如去年双11期间李佳琦播出的小米电视,虽然产品的型号种类不少,但除了尺寸和价格,很难让消费者留下不同型号间差异化的记忆点。

EBI高级营销科学家Virginia Beal博士曾经指出,品牌的竞争和增长通常是建立在两方面:一是心智的显著性,二是购买的便利性。

在当下,购买的便利性问题早已解决,对于品牌商而言,核心要解决的是心智的显著性。

这需要品牌商打造综合竞争力特别是品牌内容能力,抢占用户心智,从品牌的角度掌控流量与定价主导权。

这样品牌自播所积累的人气与资源,会沉淀到品牌商账号上,流量也会从公域变成私域,这恰恰是品牌商梦寐以求的。

对于平台方来说,为了制衡头部主播对流量的垄断效应,也将迎合品牌商的诉求:削减头部主播流量倾斜权重,把流量和用户导向品牌商自营店铺。

因此,品牌自播将主导直播电商的下半场。

在薇娅“翻车”后的淘宝年货节,各个电器品牌的首页或是推广栏,不再像双11期间处处是“薇娅推荐”、“李佳琦推荐”等字样了。

品牌自播的时间也更长,少部分几乎是24小时开直播,甚至出现了人工智能直播等这种“意料之外、情理之中”的情况。

而转型还在持续,随着行业走向成熟,产业链各方进一步明确游戏规则。最终他们将认清,电商平台的主角与红利应该归属于平台与商家自身,而不是平台之上的第三方流量中介。

事实上,品牌自播才是完整打通了电商“人货场”三要素的关键。“货”作为这三个要素中的核心环节,在品牌自播下,优势尽显。

同时品牌自播使成本可控,砍掉坑位费、佣金后,从价格战中抽身,从而拥有产品和服务的主动权,在商业模式上更易形成闭环。

早在2020年,毕马威就指出:通过自播模式,商家可以省下红人主播的投放成本,直接让利给消费者,有效激活导购员价值。

天风证券研报显示,品牌自播的GMV占比到2025年,将达到整体直播电商GMV的30%,也就是超过2万亿。

而当下淘宝组织架构调整,抖音推出独立的电商APP,快手扶持产业带商家,都在鼓励品牌商自播。

去年,在强监管下互联网秩序被重塑,直播电商行业也不例外。2022年,将是直播电商的关键之年。

直播电商作为一种电商新业态,是中国数字经济发展的重要组成部分。在释放消费潜力、畅通循环、拓展就业和创业新空间、赋能产业转型升级、助力脱贫等方面不可或缺。

不久前颁布的《十四五”国家信息化规划》明确指出:支持社交电商、直播电商等健康有序发展。但在平台数据安全治理和隐私保护、商品质量保障、食品安全保障、劳动保护等方面的责任也将进一步落实。

规范发展成为直播电商行业新常态。

但和过往的多次变革一样,变化也会带来新机遇。在直播领域,新的能力正在更多企业中长成。

这是一条长远且正确的路。

如若转载,请注明出处:https://www.vsaren.com/128008.html

相关推荐

-

祝福客户生日最温馨的话,客户生日祝福短信最温馨的话?

微匠派联盟胡小胖 本文作者:胡小胖 @ 畅销书《微商操盘手册》《微商品牌新零售运营宝典》《微商升职记》作者 上一堂课,我们讲了品牌方如何做好客户档案管理,这一堂课,我们来讲一讲品牌…

-

约会的30个项目经历(约会的30个项目北京)

除了逛街、吃饭、看电影,情侣日常约会还可以做些什么呢? 给小可爱们整理了50个约会项目提供参考,快约上那个喜欢的ta来一场约会吧! 情侣日常约会项目如下: 运动类: 1.爬山 2….

-

橡胶检测的项目有哪些,橡胶检测的项目有哪些内容?

标题:橡胶检测的项目及内容 描述:本文介绍了橡胶检测的常见项目和具体内容,让您更好地了解橡胶制品的质量和使用性能。 关键词:橡胶检测、项目、内容、质量、使用性能 橡胶制品广泛应用于…

-

女人开什么直播最赚钱呢知乎(女人开什么直播最赚钱呢呢)

她曾经因一条视频意外走红,被骂“纽约留学女”,是中国早期的网红。 25岁,她创下新品牌,某知名基金创始人投资数百万,支持她创业。 26岁,她靠着卖葡萄酒,全年交易额突破2500万。…

-

2020年生日发的朋友圈,2020年生日发的朋友圈文案?

2020年生日发的朋友圈,给生日朋友送上真诚的祝福 生日是我们每年重要而喜庆的日子,而在2020年这个特殊的年份,我们需要以一种特别的方式来庆祝和祝福生日朋友。正因为这个原因,发朋…

-

直播教育直播平台(教育 直播平台)

对于如今的教育行业来说,其主要的教学模式就是网络在线授课,没有时间和地点的限制,对于学生来说也更加方便。而且现在很多教育直播平台做得很好,功能性强大,教学体验丝毫不差,所以不少教育…

-

展会现场如何接待客户,展会现场如何接待客户?

据上次发文,又隔了一个月。不是我不愿意写,实在是胸中无笔墨。更文不易,且写且珍惜。 最近,感觉疫情在盯着我跑。开始,是苏州爆发疫情,我就从苏州趁销售工作之便,出差跑到武汉。在武汉没…

-

好运来软件能赚到钱吗(好运来赚钱app下载)

在跨年之际,沈阳市福彩中心将针对“好运来”开展派奖活动,派奖活动自2021年12月19日0时开始,至12月20日24时结束。活动期间,对单张彩票兑取“好运来”游戏一等奖20万元、二…

-

接码短信验证码平台2022免费(接码短信验证码平台2022换绑手游)

来源:台海网 2022年海沧区户籍小学网络预登记 怎么报名 一起来看看! 网页端报名操作指南 一 登录“i厦门” 浏览器输入网址 “https://ixm.xm.gov.cn”或搜…

-

外贸联系客户一般用什么软件,外贸在哪里开发客户?

本文将直奔主题,只需三步操作,跨境人客户滚滚来,以下请大家千万不要眨眼哦! 第一步:打开WA SCRM私域运营宝 看到上图右侧红框内AI潜客挖掘功能没?直接输入你想引流客户所在的地…