项目成本管理主要是确保项目在批准的预算内保质按期完工,而对成本进行规划、估算、预算、融资、筹资、管理和控制的各个过程。

经过对成本的估算并制定预算,成本批准后形成成本基准,在项目实施过程中通过挣值管理与数据分析来维护成本基准。

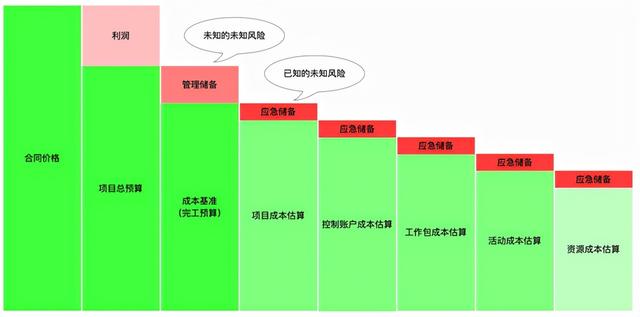

成本及成本基准

项目的成本结构从小到大进行逐级汇总。

- 资源成本、活动成本、工作包成本、控制账户成本、项目成本、各自加上应急储备向上汇总,最后组成成本基准。

- 在成本基准上再加上管理储备是项目总预算,也就是项目资金需求。

- 在项目总预算上再加上利润是合同价格。

成本基准,是经过批准的、按时间段分配的项目预算,是不同进度活动经批准的预算的总和。可据以监督和控制项目绩效。

成本基准不包括任何管理储备,只有通过正式的变更控制程序才能变更,用作与实际结果进行比较的依据。

挣值管理

挣值管理(Earned Value Management, EVM),用来综合考察项目范围和进度绩效。比较计划工作量、WBS的实际完成量与实际成本花费,分析成本与进度是否符合原定计划。

挣值管理相关联的指标有:

- 挣值 (Earned Value,EV),已完成的实际工作价值,常用来计算项目完成百分比。

- 计划价值(Planned Value, PV),截止到某时间点计划要完成工作量的价值。

- 实际成本(Actual Cost, AC),截止到某时间点实际已经发生的成本。

- 完工预算(Budget At Completion, BAC),对完成该项目的计划预算。

基于挣值和挣值管理的扩展:

- 挣得进度 (Earned Schedule,ES),截止到某时间点实际已经完成工作量的时间价值。提供了预测项目完成日期的计算公式。

- 挣值分析 (EV Analysis,EVA),将实际进度和成本绩效与绩效测量基准进行比较,计算并监测计划价值、挣值、实际成本。

- 实际时间(Actual Time,AT),截止到某时间点实际已经发生的时间成本。

规划成本管理

规划成本管理过程是确定如何估算、预算、管理、监督和控制项目成本。在整个项目期间为如何管理项目成本提供指南和方向。

此过程输出成本管理计划,是项目管理计划的组成部分,描述将如何规划、安排和控制项目成本,如资源计量单位、精确度、准确度、控制临界值(偏差)、绩效测试规则(挣值管理规则)等等。

估算成本

估算成本过程是对完成项目工作所需资源成本进行近似估算。将在整个项目期间定期开展,在特定时间点,根据已知信息做成本预测,确定项目所需资金。项目估算的准确性亦将随着项目的进展而逐步提高。

估算成本根据范围基准(项目范围说明书、WBS及词典)进行,对工作包或活动的成本进行最具体、细致的估算。

成本估算可以以货币单位进行,也可以人时或人天等其他单位。应当考虑全部资源成本,如人工、材料、服务等,可以在活动层级呈现,也可以汇总形式呈现。

估计方法:

- 类比估算,类似项目的参数估算,参数包括范围、成本、预算、持续时间和规模指标等。特点是成本低,耗时小,准确性低。

- 参数估算,利用历史项目数据之间的统计关系和其他变量,建立参数模型,来估算项目成本。特点是可靠性高。

- 自下而上估算,滚动式规划,先估算单个工作包或活动,汇总到高级层次。

- 三点估算,将成本按最可能、最可悲、最乐观来估算。公式有:三角分布(最可能+最可悲+最乐观)/3;贝塔(最可能+最可悲+4最乐观)/6。

成本中还需要考虑到的有:

- 储备/应急费用,需要分析不确定性,加入定量的应对成本。

- 质量成本,是为达到特定质量要求而增加的投入。

成本估算需要清晰完整的支持信息:估算依据、假设条件、制约因素、考虑风险、估算区间说明、最终估算的置信水平。

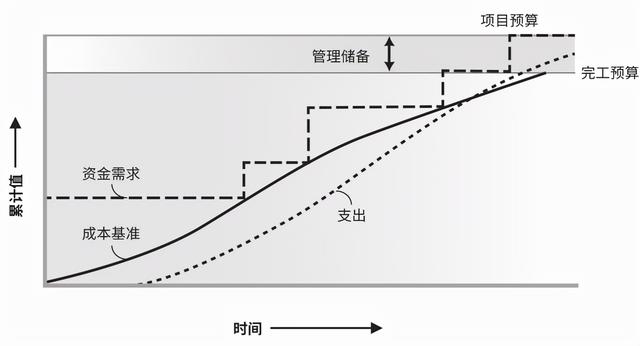

制定预算

制定预算过程是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准。

项目预算和成本基准是不同层面的汇总,由成本基准,确定了项目总资金需求和阶段性资金需求(如季度或年度)。

- 项目预算包括经批准用于执行项目的全部资金。

- 成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

成本与需求关系如图:

制定预算涉及到的工作有:

- 成本汇总,先把成本估算汇总到 WBS 中的工作包,再由工作包汇总至 WBS 的更高层次,最后得到总成本。

- 建立管理储备。

- 在建立成本预测模型时,对历史数据审核。

- 根据对项目资金限制因素,进行资金平衡。

- 融资,为项目获取资金。

控制成本

控制成本过程是监督项目状态,并更新项目成本和管理成本基准变更。应分析项目资金支出与相应完成的工作,来预测成本,比较之间的偏差,经过变更控制进行批准后,才能增加预算。

其实施的内容有:

- 监控成本执行情况以确定与计划的偏差。

- 确使所有发生的变化被准确记录在成本基准上。

- 避免不正确的、不合适的或者无效的变更反映在成本基准上。

- 相关方报告变更及相关成本。

- 对变更进行影响及处理,并保证成本支出及预算的成本支出都不超过目前的范围。

对项目成本的执行情况的分析手段主要是挣值管理,具体方法有:

- 挣值分析,分析实际进度和成本绩效与绩效测量基准,判断趋势。要计算出计划价值、挣值、实际成本。

- 偏差分析,分析成本与进度偏差,判断原因和程度,通过进度绩效指数与成本绩效指数的计算结果,来决定是否需要采取纠正或预防措施。

- 趋势分析,审查项目完成的工作的成本随时间的变化情况,判断趋势向好还是向坏。

- 储备分析,分析储备的使用情况。

预测完成剩余工作所需的成本与剩余预算之比,也就是完工尚需绩效指数(TCPI),可以指导成本的控制。

如若转载,请注明出处:https://www.vsaren.com/96013.html

相关推荐

-

跟着导师倍投每天稳赚吗(加老师带你赚钱)

动动手指就能轻松赢钱? 小心,你可能已经“掉入骗子准备好的陷阱” 近日,李旭反传防骗团队接到网友求助,称自己因轻易相信网络交友,从而进行博彩被骗将近100万元。 事情是这样的。网友…

-

日本变态真人秀:全裸被监禁15个月,生活全被直播

如果非要用一句话来评价日本综艺的特点,那就是:只有你不敢想的,没有他不敢做的。 依照我国社会一般人的角度来审视日本综艺的内容,那简直是一场灾难,有些节目的内容和情节不仅是乏味和无厘…

-

青少年计算机编程培训学校哪家好(计算机编程培训学校哪家好15岁)

学编程哪家it培训机构好,我想这是个见仁见智的问题,永远没有一个准确的答案,更何况众口难调,你又能以谁说得为准呢?网上各种it培训机构排名,能做参考吗? 我只能说看看就好,不能作为…

-

开一家母婴店赚钱吗知乎,开一家母婴店一年能赚多少钱?

今天要给大家带来的案例是:江苏有这么一家母婴店,老板利用“免费拍照”,在短短一年的时间里,疯狂盈利400万。 【1】案例背景 陈总就是这家母婴店的老板,同时也是今天要给大家介绍的案…

-

电商流量推广的方法与技巧(电商引流推广方法)

在科技快速发展的今天,人们通过手机就可以实现购物。然而随着电商平台的不断出现,行业之间的竞争早已进入到了白热化阶段,对于其中的不少商家而言也使用不少方法开启引流,那么常见的电商引流…

-

去广告软件app下载(去广告版软件)

闲话少说,实干见真章。 1、轻启动(去广告神器) 打开手机APP经常遇到启动页广告,不仅拖慢打开速度,误点击广告后,还会跳转到别的APP,让人防不胜防,十分烦人。 为了提升APP运…

-

百度文库会员多少钱一个月(百度文库会员费多少)

我的诗集《活着就是春天》 2022年5月26日,我经过朋友告知后在网络意外发现,百度文库未经我授权把我的诗歌代表作《活着就是春天》节选并署名后,编入2020年中考模拟卷(语文),成…

-

防疫大数据查询平台,防疫大数据查询平台的联系号码?

防疫大数据查询平台的联系方式及其应用 当前全球正面临着突发的新冠疫情,为了有效地防控疫情的扩散,各个国家和地区纷纷采取了严格的防疫措施。而在这个过程中,大数据查询平台的应用越发地显…

-

快手消费者投诉电话是多少,快手消费者投诉电话是多少号?

近日,国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)接到用户投诉快手审核入驻商家不严,导致消费者遭受经济损失。(详见网经社专题:https://www.100e…

-

抖音怎么帮别人卖货赚佣金怎么补单(怎么在抖音上帮别人卖东西赚佣金)

大家好,我是电商花花。 月入6万块,很多吗? 拆分一下,一天也就是2000块而已。 一天2000块难吗? 我相信很多人每天必会思考一个问题:怎么样才能赚到更多的钱?我认为,一个人要…