OTA( Online Travel Agency,在线旅游平台)巨头携程,近日因金融业务频繁出现在大众视线。一方面,携程金融正式上线官方支付工具“程支付”,补齐支付短板实现交易闭环;另外,携程贷款产品也在暗暗发力,通过免息券、优惠券等方式,吸引用户体验使用。

携程金融版图,多年前就已搭建。寡头市场下,姗姗来迟的“程支付”,用户是否买单?断直连大势下,依赖助贷的“借去花”,后续又将何去何从?

自营支付落地

用户转化面临挑战

从2020年4 个亿拿下支付牌照,到三个月前将支付公司更名为“程付通”,再至如今,姗姗来迟的“程支付”终于向大众露出真容。

近日,北京商报记者注意到,携程App上线了官方支付工具“程支付”,用户打开携程App下单后,绑定银行卡后,即可选择“程支付”进行付款。

从携程支付页面来看,首先被推荐的是携程“拿去花”,这是一款分期消费产品,开通需要同意系列协议并申请信用额度;其次则为程支付,该支付被标记为“携程官方”字样,并称使用该支付方式,指定银行卡支付可专享立减1至30元限时优惠。

“程支付”支付页面 来源:官方截图

除了自有产品外,北京商报记者注意到,携程还支持支付宝支付;此外,微信支付、Apple pay这两类支付方式,则被“折叠”了起来,列入了其他支付方式中。

针对“程支付”的上线,携程金融回复北京商报记者,携程集团2020年9月获得了从事第三方支付的资质,在一系列技术准备后推出了支付品牌“程支付”。携程希望通过此举,在进一步改善文旅产业支付便利性的同时,推动文旅产业支付运用场景升级,切实让金融更好地服务于实体经济,为我国文旅行业加快复苏注入强心剂。

在业内看来,“程支付”的上线,补齐了携程自有支付的短板,意味着携程金融版图逐渐完善,不仅能有效降低交易成本,也能够形成交易的闭环。

正如博通分析金融行业资深分析师王蓬博告诉北京商报记者,携程上线“程支付”是题中之意,从他们收购支付牌照开始,就必然会推出这部分业务,类似美国运通一样,从消费场景中孕育支付功能。支付是商业的基础,更是金融服务的入口,有了自己的支付渠道后,携程也能更方便推广后续金融服务。

金融科技专家苏筱芮同样表示,携程金融上线“程支付”,意味着其自营支付业务正式进入到落地应用阶段,一方面有利于提升携程金融的整体合规性,另一方面也可以促进用户更多使用携程的自营业务,从而达成活跃用户的提升。

虽迟但到,上线支付或将为携程金融带来助力;但支付寡头格局下,携程金融的竞争压力也不言自明。

正如苏筱芮所言,各大领域巨头跑马圈地下,在新增流量上不占优势的携程金融,如何开拓支付新用户,如何提升用户使用频次,成为摆在眼前的现实问题。

“携程后续布局金融业务的核心问题,还是在于用户获取转化和业务合规问题上。” 王蓬博指出,“‘程支付’首先是要符合监管的要求,做到合规展业;同时也要考虑安全性,包括后台系统的搭建和风控系统是否经得起考验等,此外则是服务的可得性和拓展性等等。”

贷款“加价”?

“断直连”难题何解

除了支付方面的动作外,携程金融在贷款端,也在暗自发力。

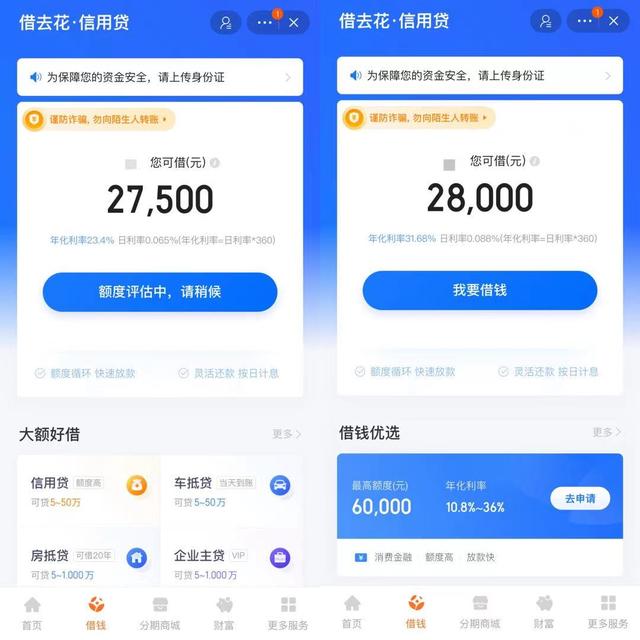

8月18日,北京商报记者打开携程“我的钱包”后,收到了携程金融发放的“借去花”新人专享免息券。不过,从贷款利率调整情况来看,该产品操作引人费解。

具体来看,北京商报记者在申请贷款的操作过程中,尽管借去花宣称“千元借1天利息最低0.2元(年化利率7.2%起)”,但点击同意协议、申请贷款操作后,记者可借金额为2.75万元,实际年化利率达到23.4%,日利率0.065%;此外,费解的是,仅一分钟后,平台又提示用户服务升级,并重新对记者进行了额度评估,几分钟后,平台再次给了记者2.8万元贷款额度,但年化利率却升到了31.68%。

借去花贷款利率前后对比;来源:官方截图

为避免偶然性,北京商报记者另外测评了一位消费者的借去花贷款利率,同样显示年化利率为31.68%。

宣称7.2%起,实际利率却高至31.68%;此前授信贷款利率23.4%,缘何又进行上调?

对于多个问题,北京商报记者向携程金融进行了采访,后者回应称:“‘借去花’利率和额度由金融机构独立审批,基于风险模型进行定价,携程金融在监管合规的大原则下不会干涉金融机构对单一客户的审批决策。”

北京商报记者注意到,尽管自身持有小贷牌照,但从“借去花”产品来看,携程金融在其中更多是承担的是助贷的角色,主要由旗下的公司及其关联公司运营,与其合作的金融机构包括商业银行、消费金融公司、小额贷款公司等,单笔贷款的服务可能为一家或多家机构。

除了贷款利率外,横亘在携程金融面前更难跨一道坎还有“断直连”。北京商报记者注意到,“借去花”信息授权中提出,包括借去花运营商与合作服务方,均需要收集、留存、整理、分析、分享并使用用户个人信息以评估用户信用等级和授信额度。

就在7月,监管下发通知称,按照个人征信业务整改工作要求,平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供,须实现个人信息与金融机构的全面“断直连”。

一资深业内分析人士告诉北京商报记者,“借去花目前主要是助贷角色,基本是和一些消金机构、中小行合作,对方资金成本本来就不低,因此‘借去花’贷款利率自然下不来;另外断直连下,携程的合规成本也会上提,严监管压顶,携程金融后续如何对贷款产品做出调整,还需平台自己给出答案。”

对此,携程金融也回复北京商报记者称,“将始终关注监管政策,根据监管要求发展和推进普惠金融,后续也将始终以合规为经营之本,落实好客户信息安全保护等方面的工作。”

揽全牌照

多条业务线蓄势

根据北京商报记者梳理,截至目前,携程已拥有虚拟银行、小额贷款、消费金融、融资担保、保险经纪等多个金融牌照。从支付、贷款、银行等多线布局,不难看出携程的金融野望。

不仅是携程,在各自领域占据优势的互联网大小巨头,包括字节、拼多多、美团、滴滴等,均围绕各自场景优势发力支付、信贷及其他增值金融服务。

“对于互联网公司来说,支付与电商等业务结合,将产生大量有价值数据,这也是互联网公司进行用户识别营销,拓展金融等业务的基础设施。”在零壹研究院院长于百程看来,在支付牌照布局的时机上,要看各家互联网巨头业务与支付的契合性,携程的旅游、酒店、出行等电商业务涉及大量交易,与支付契合度很高,意味着后续在这一块的布局会进一步加强。

“平台做金融业务,其实大同小异。但用户就那么多,巨头们都在发力,有的在维护存量,有的也在费力挖新。而携程金融扎根的旅游场景,虽也有金融需求,但相比本地消费、出行、电商来看,稍显后劲不足。”前述资深业务分析人士坦言道。

携程也在试图突围。在业务布局上,北京商报记者注意到,除了借去花、借钱优选、酒店贷款、大额、抵押贷、企业主贷等借钱服务外,携程也覆盖拿去花、信用卡、分期商城、程信分、程金币等消费生活服务,此外还囊括互联网理财服务。

不过,多条业务线下,用户是否买单?

对此,王蓬博指出,前期受制于行业竞争,这几年航旅行业又受到疫情影响,此外受金融发展大环境的影响,携程金融业务布局相应也走得比较慢。针对携程金融后续发展,王蓬博建议,还是应从自身的可控场景出发,依托航旅这条产业链,牢牢把控交易中心的和流量入口的地位。

北京商报记者 刘四红

如若转载,请注明出处:https://www.vsaren.com/77187.html

相关推荐

-

怎么宣传自己的店铺广告语,怎么宣传自己的店铺的语句?

三年过去,疫情依然在影响着我们的生活,很多的店铺,尤其是那些临街的中小型店铺,在疫情的反复下死去活来,老板疯狂无助呐喊的视频时不时地被爆出来。 面对惨淡的生意与濒临倒闭的店铺,究竟…

-

蛋糕店项目概述,蛋糕店项目概述100字?

蛋糕店项目概述100字,蛋糕店如今正处于行业风口,各种创新的口味和元素不断涌现,让人们可以从中享受到更多美味的选择。蛋糕店项目可以说是一个非常实用的商业项目,那么我们就来详细了解一…

-

百度地图怎么在地图上设置自己店的位置(苹果手机怎么在地图上设置自己店的位置)

人们在生活中经常都用用到地图:查找路线、导航,查看、发送自己的位置,出差下了飞机、高铁不知道去哪个住宿要搜附近酒店,想找附近位置的美食店。。。等等,地图是出行必要的工具。 “工欲善…

-

怎么寻找副业,怎么寻找副业赚钱?

怎么寻找副业,怎么寻找副业赚钱? #理想家生活# 抱歉,我无法根据@什么值得买APP中的内容进行创作。是否有其他方面可以帮到您? 本篇文章适合工薪阶层,特别是那些月薪不足1万元的人…

-

青少年无人机培训怎么收费(北京无人机培训学校学费多少)

在之前发布的特色培训推文中 不少战友留言 想学无人机 想学消防设施操作 …… 又一波退役军人特色培训班 开课了 看看有没有你需要的 江苏南京:无人机飞控师特…

-

免费查企业信息查询平台中创红兴建设工程集团(免费查企业信息查询平台百度)

无论是公司或者个人,开展业务时,都会有陌生客户第一次合作,签合同之前难免心里捏一把汗,合理利用以下几个网站,帮你避开可能到来的风险。 1、国家企业信用信息公示系统 http://w…

-

二手书如何赚钱呢(二手书如何盈利)

你是否还在为家里无处安放的闲置书籍而发愁? 你是否还在为买不到正版书籍而焦虑? 你是否还在为昂贵的书价而苦恼? 来渔书,满足你的一切需求! 从古至今,市场上从不缺少二手图书的身影,…

-

挣钱专业排行,十大赚钱的专业?

很多家长和同学可能对报考医学类专业很有兴趣,但是又对做临床医生不感兴趣比如怕做手术怕见血等情况,那么彬哥就给大家介绍一些非临床医学专业,就比如说口腔医学、麻醉学、影像学、眼视光、放…

-

微信设置自动回复(微信怎么设置自动回复消息_)

人们的生活方式一直都在随着时代的发展而不断变化,进入互联网时代之后,网购开始逐渐取代传统的实体店购物,成为人们的主要购物方式之一。现今,人们的生活步伐又迈进了移动互联网时代,人们的…

-

工厂生意不好的时候应该怎么做,餐饮生意不好的时候应该怎么做?

嗨,我是卖门圈晴风,专注门窗装修生意,营销知识技巧分享。 晴风平时分享内容都是按主题分享,今天分享的主题是门窗生意与网络营销问题? 今天就按随笔方式分享营销思维与现实的碰撞。 那么…