摘要

- 国内短视频平台双雄格局未变,三大支柱驱动短视频收入增长

快手和抖音的市占率超过90%,预计2021年行业规模达到近3000亿元。广告变现、打赏付费和直播电商佣金为短视频收入的三大支柱。短视频广告占互联网广告业务的比例逐年递增,预计2021年占比达到23%。直播电商蓬勃发展,未来直播电商的渗透率仍有1-2倍空间。

- 国内流量DAU趋于稳定,积极挖掘海外DAU增量

快手以社区起家,社区流量具有防御性。预计2021-23年APP国内平均DAU为3亿、3.1亿和3.1 亿,DAU/MAU以及日均时长指标仍通过运营和内容有序提升。海外平均MAU预计2Q21达1.6-1.7亿区间,预期2021-23年海外MAU均值达1.7/2.5/3亿。

- 广告和电商高速发展,商业变现模式多样化

快手的广告变现起步晚,仍在高增长期。2020年快手广告收入达到219亿元,同比增长195%,预计 2023 年广告收入达 917 亿元人民币。短视频从内容切入电商交易,活力凸显。预计 2023 年 GMV 增至 1.3 万亿元,佣金收入达 176 亿元,交易额对应电商广告收入达 300 亿元+。基于流量优势,或在游戏、本地生活等领域扩展机会。

- 盈利预测与估值

根据广发证券分析,预期 2021-23 年收入同比增长 48%/37%/24%,达867/1189/1470 亿元。综合PS 和P/MAU估值,公司合理价值为8757亿港元,对应210港元/股,2022年6.1倍PS。

一、短视频双雄格局未变,三大支柱驱动收入增长

1、短视频的双雄格局

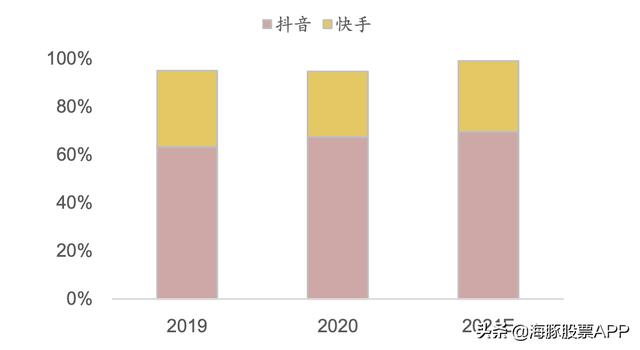

快手和抖音市占率超过90%,目前短视频市场规模预估2170亿元。我们测算抖音和快手的收入对应的短视频行业市占率,2020年抖音、快手的合计市占率达到92%,抖音占市场的6-7成,快手接近3成。这是根据抖音2020年总收入为1400-1500亿元,快手收入为588亿元。

快手、抖音收入市占率测算(2019-2021年)

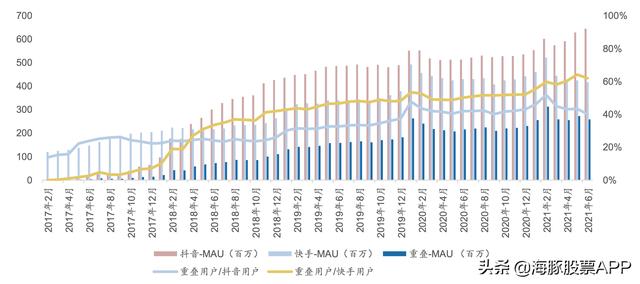

整体来看,使用双平台刷短视频的用户量级在持续提升。从Quest Mobile对快手、抖音双平台重叠用户的趋势统计来看,两个平台的重叠用户在快手2020年春节红包运营期间达到新高,后续仍持续提升,重叠用户占各自平台用户比例均有所提升。

双平台重叠用户推移 (2017年2月-2021年6月)

2、短视频收入的三大支柱:广告变现、直播打赏和电商佣金

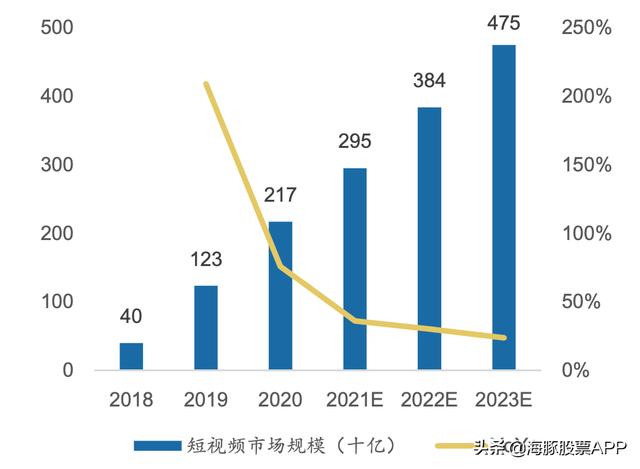

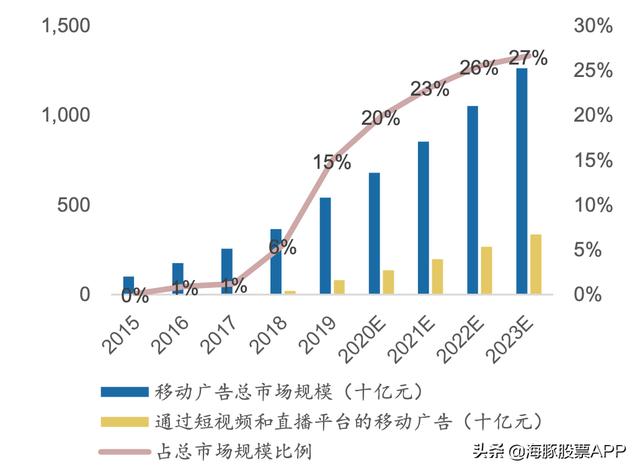

预计2021年行业规模达到近3千亿元。根据快手招股书披露的艾瑞咨询测算,对短视频广告、直播电商佣金和打赏规模加总得到2020年行业规模为2170亿元,2021年预期增至2950亿元。广告变现仍是短视频最主要的支柱,辅之以直播打赏和电商佣金作为第二、第三收入条线。

短视频收入规模测算(十亿元)(2019-2023 年)

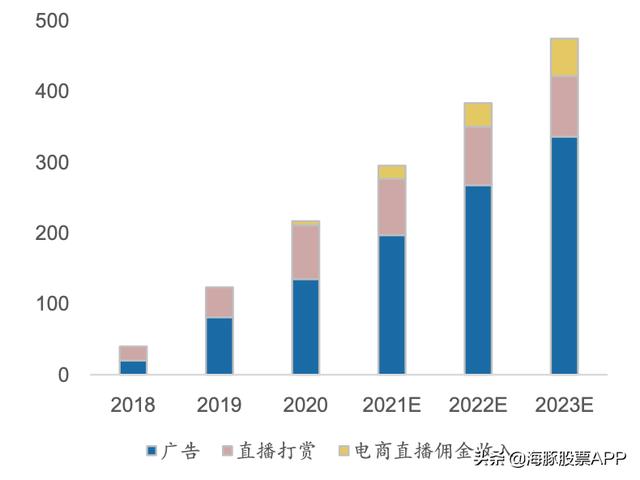

短视频分业务收入规模(十亿元)(2019-2023年)

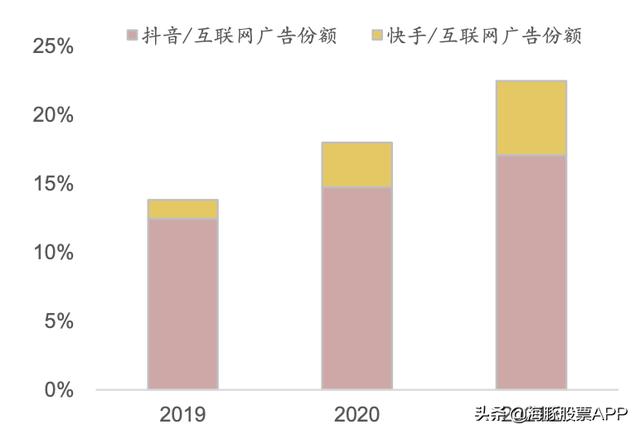

- 短视频广告占互联网广告大盘的比例逐年递增,预计2021年占比达到23%。我们测算快手(2021年广告收入预计为461亿元)、抖音(2021 年广告收入预计为1455亿元)的广告份额占互联网广告比分别为5%、和17%(2021 年)。

短视频广告规模及其占互联网广告的份额(2019年-2021年)

快手、抖音广告占互联网广告市场份额 (2019-2021年)

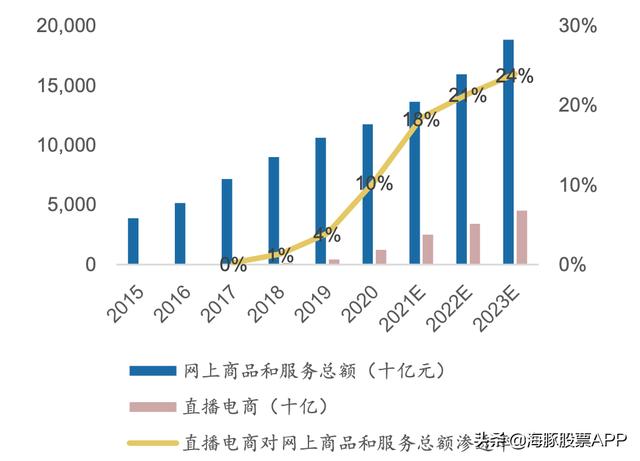

- 直播电商蓬勃发展,未来直播电商占电商大盘的渗透率仍有1-2倍空间。2020年网上商品和服务总额达到11.8万亿,其中直播电商交易额达到1.2万亿,对网上商品和服务总额的渗透率达到10%。根据1H21的电商直播交易额增长趋势,我们预计2021年全年淘宝、快手、抖音的电商直播GMV均可以做到6-8千亿规模/每家,整体电商直播交易额在2021年可能超过2万亿规模。2023年,我们预计直播形式的电商交易额对线上的渗透率达到24%,达到4.5万亿。

直播电商(十亿元)及对线上零售电商交易额的渗透率测算(2015-2023E)

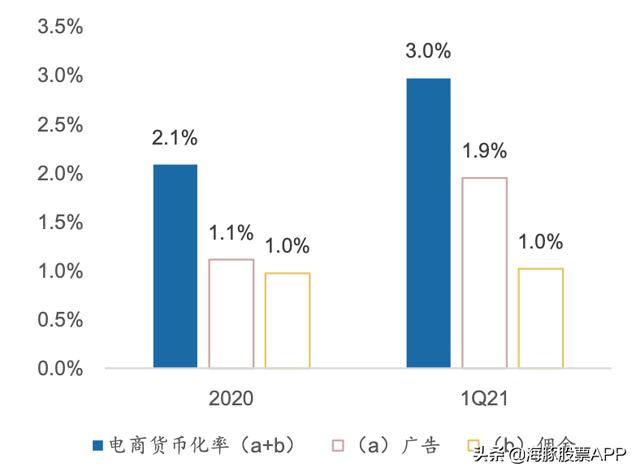

传统电商货币化率目前已经接近4%,快手电商的货币化率达到3%,其中2/3是广告,1/3是佣金率,广告货币化率提升较快。平台的电商货币化率包括两部分,(1)广告费用,即商户愿意为商品导流支付的广告类收入,(2)交易流水的抽佣收入。如果对标传统电商的货币化率,快手电商货币化率有至少1个百分点的提升空间。

快手电商货币化率(2020-1Q21)

整体直播打赏市场已经进入成熟期,同业存量竞争激烈。预计2021年行业规模达到1880亿元,同增 3%。预计2021年行业进入成熟期,大部分平台收入同比增速维持一个平滑的趋势,个别平台可以做到低个位数同比增长,也有个别平台收入规模在以低个位数有所下滑。预计2021年抖音、快手的直播收入分别为473亿元、332亿元,市占率分别为25%、17%。按流量平稳、内容监管趋严的走势,预计未来这个行业基本维持低个位数增长趋势,各家需要通过强运营来提升用户付费意愿和金额,但基本上已经走过高速发展期,进入存量博弈的时代。

二、以社区起家,社区流量构筑防护墙

1、打通公私域流量,夯实社区基本盘

从双列社区向极致单列精品化分发拓展,以降低纳新门槛,提升用户使用时长。快手早期产品的视频信息流为短视频和直播双列分发,按照地理位置、兴趣爱好和已经建立的弱关系链接作为内容分发的基础,以构建弱社交关系社区。

为降低门槛纳新,在社区之上,推出极致单列入口,扩展公域流量池。相对于需要用户主动选择内容的双列分发模式,单列分发模式用户门槛更低,保留“关注”和“发现”,增设了单列瀑布流入口, 即内容更头部化的“精选”页面。另外,快手的最新版本增加了垂类探索,意在提升用户时长。

快手主app几次重要产品改版示例

私域流量是快手的基本盘和变现基石。快手主APP中关注页和精选页的用户渗透率高于同城,2020年70%的用户会在关注页浏览内容,私域流量浏览时长占全站1/4。2020年快手70%的评论来自于私域流量,70%的直播电商收入是用户从关注页进入后产生的交易贡献,80%的直播打赏收入是私域流量带来的转化。创作者2020年基于私域流量变现收入高达400亿元。私域流量也是支撑快手创作者生态的重要手段。

2、用户端海外增长持续放量,互动方式以点赞为主

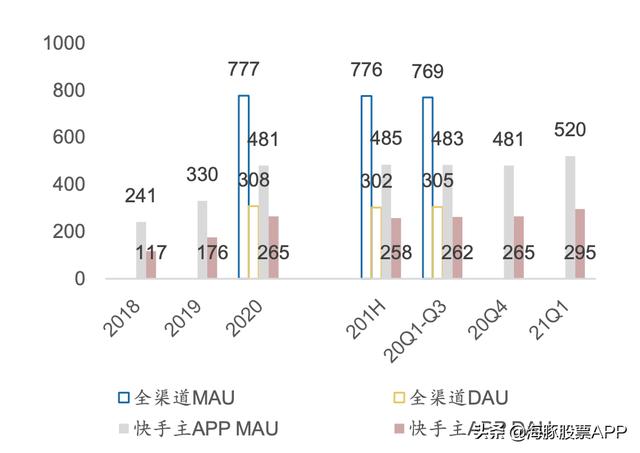

从用户的数量来看,国内用户增长放缓,海外用户增长持续放量。快手CEO宿华披露公司全球MAU达到10亿,其中8亿多是国内全渠道MAU数量。国内全渠道MAU在2020年达到7.77亿,DAU为3.08亿。海外MAU正在迅速增长中,21Q1达到1亿,2021年4月达到1.5亿,海外MAU在二季度预计仍持续提升。

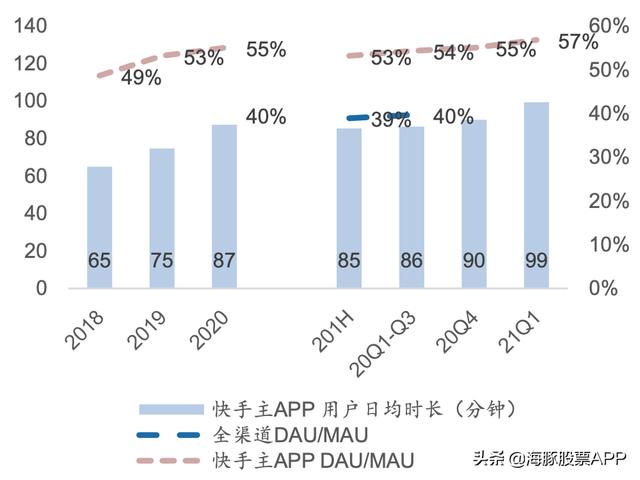

DAU/MAU和时长仍在有效提升。1Q21快手APP的MAU达到5.2亿,YoY/QoQ+5%/8%,DAU为2.95亿,YoY/QoQ+17%/12%,DAU/MAU提升至57%,YoY/QoQ+6pct/2pct,单日时长达到99.3分钟,YoY/QoQ+17%/10%。

快手国内用户数(百万)分全渠道口径和主APP口径披露情况(2018-21Q1)

快手全球MAU达到10亿,海外MAU超过1.5 亿(2021年5月)

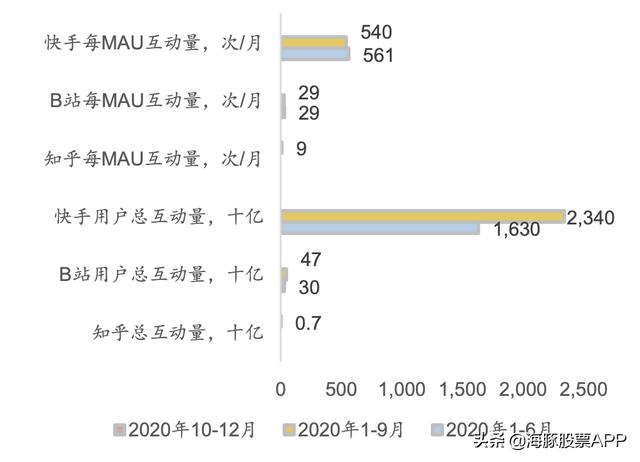

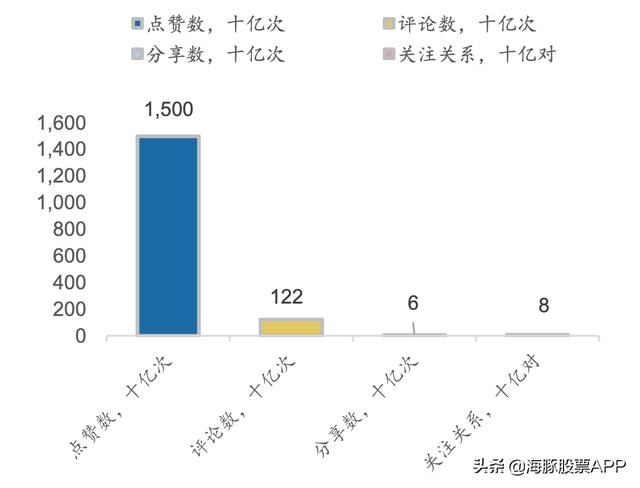

从用户的互动关系来看,快手的社区属性是基于对视频内容的兴趣及认可而形成的。快手每MAU平均单月互动量达到540次,以视频点赞为主要互动形式。根据快手招股书披露,快手2020年前三个季度互动量达到23.4亿次,主站MAU平均月互动次数达到540次,对比B站用户平均月互动次数为29次。 平台用户的主要互动工具仍是以点赞为主要途径,其次是评论和分享。

快手、B站、知乎社区用户互动量情况对比

快手用户互动量不同类型的分布(1H20)

3、在社区基础上形成高用户参与度的创作生态

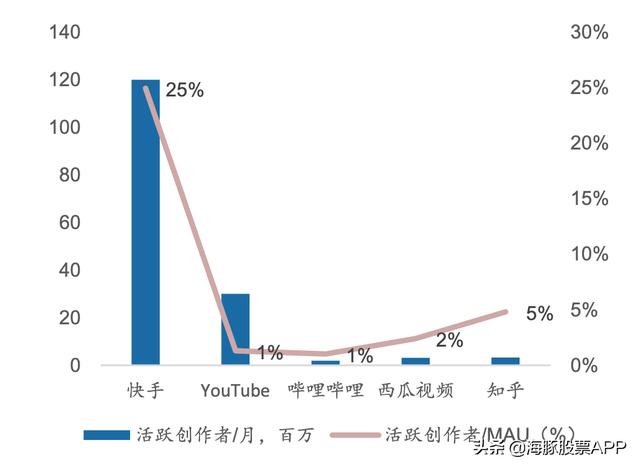

从创作者的角度来看,UGC社区形成高用户参与度的创作生态。快手用户参与创作的比例高达25%,对应的创作者有1.2亿,高于其他平台,且创作群体量级和占MAU的比例都显著高于其他类似媒体平台或内容社区。

快手、B站、知乎等平台创作者/MAU情况 (1Q-3Q20)

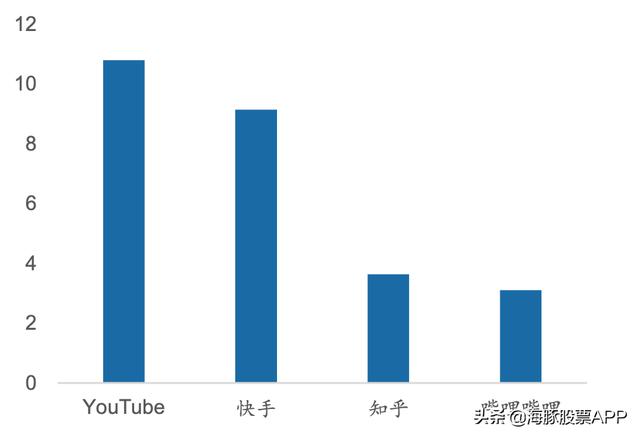

快手创作者月均上传量9条,形成了丰富的原创内容池,创作者产能仅次于月均11条的YouTube。 我们认为快手创作者产能较为领先的首要原因是短视频创作的相对低门槛,其次是创作者变现生态的多样性,快手的创作者可以通过多维度的变现实现内容到收益的兑现,变现路径包括广告、直播和电商带货等形式,较同类平台的变现路径更为丰富,多元化的变现路径也有效鼓励了创作者的持续生产。

各平台月活跃创作者平均内容上传量/月 (2020)

三、广告与电商双轮驱动商业化变现率高增

快手的广告变现起步晚,仍在高增长期。快手广告过去受制于以双列的私域社区,起步较晚,2020年随着“精选”单列的推出,有效提升公域流量广告变现的能力,迅速起量,2020年快手广告收入达到219亿元,同比增长195%,达到抖音广告收入的20%。

快手广告收入预测(2018-2023E)

快手广告全景图

目前以信息流广告为主,未来会逐步打开品牌广告和联盟广告的空间。可以将信息流广告收入的主要驱动因素拆解为(1)DAUx(2)公域流量时长x(3) 广告加载率x(4)eCPM,以这四个因素分析快手对抖音的差距和可以提升的空间:

(1)DAU的量级来看,抖音快手的用户格局已经基本快进入稳定期,快手很难通过缩小用户差距来提升广告变现的空间。

(2)公域流量的时长,由于快手的私域流量时长占比25%,假设抖音的私域流量时长(在关注页等位置的停留时长)为10%,如果快手保持私域流量和公域流量的配比,那么公域时长之间的差距也较难以补齐。

(3)广告加载率的关系,快手目前的广告加载率是抖音的50%,未来可以逐步提升加载率和抖音之间的差距,来提升信息流广告的收入规模。

(4)eCPM来看,目前快手的价格只有抖音的一半,随着广告产品的提升,推送更加精准带来广告主ROI的提升,或能逐步驱动广告价格向抖音对标和看齐。

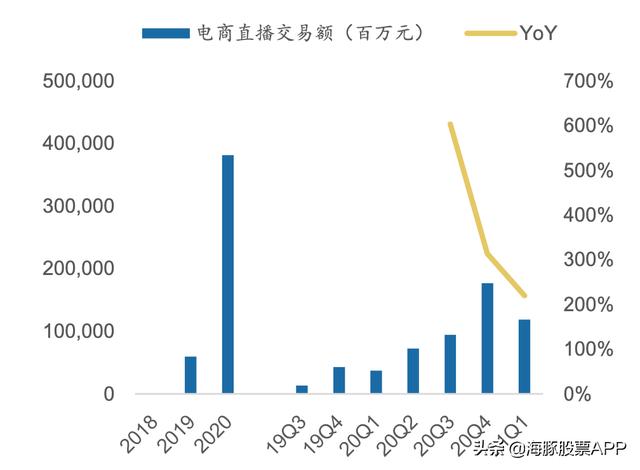

短视频从内容切入电商交易,活力凸显。快手2020年达成电商交易额3812亿元,同比增长539%。以佣金率作为考量来看,目前快手电商交易流水的1%将作为快手抽取的平台佣金费计入其他收入。商家和创作者通过购买广告产品计入的收入在广告分布下,电商广告收入占GMV的比例也有2%。

快手电商直播交易额(百万元)(左轴)和同比增速(右轴)(2018-21Q1)

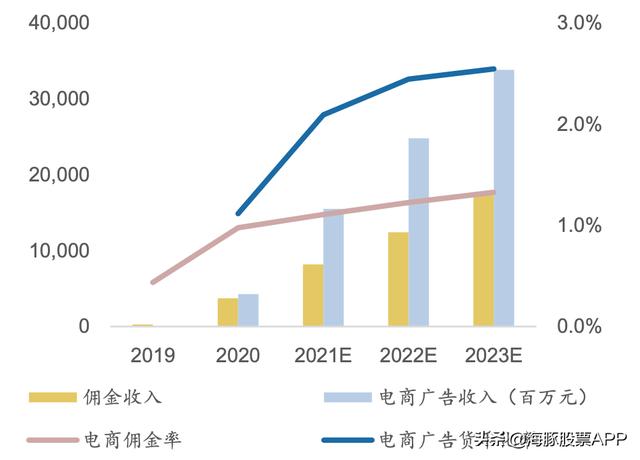

预计快手电商直播交易额将维持大盘同速增长,在2023年达到1.3万亿元,较2020年翻2倍多。货币化率方面,预计2023年的佣金率+广告货币化率将提升至3.9%,对应的收入达到514亿元,其中176亿为佣金收入,338亿为电商广告收入。

快手电商货币化率带来的营收空间测算(2019-2023E)

快手的直播电商以私域为核心优势,提高电商效率。随着抖音、快手在流量端的崛起,通过电商直播、短视频导流的方式开始切入电商业务,在视频娱乐生态中通过私域关系、算法推荐,激发用户“不确定”的消费需求。

主打信任电商,重视复购率的持续提升(2019年为30%,2020年为60%)。快手自2021年3月进入信任电商时代(直播电商2.0时代),即电商内容生产平台流量,主播依托特色卖货人设打造用户和主播的强信任关系,强调主播内容的吸引力和用户对主播的信任。

字节跳动正在短视频生态变现迭代和向生态外拓展,初步在品牌电商、游戏联运、阅读领域取得一定成绩。基于自身的流量基础,快手未来可参考友商在变现业务上的迭代路径,在具备业务延展和商业化模式更为多元可行性的基础上,在游戏、本地生活领域有更多的尝试和突破。

盈利预测和投资建议

根据广发证券发展研究中心的预测,公司GAAP净亏损在2022年单季度打平,GAAP净利润率在2021-2023年分别为-83%、-2%和4%,经调整净利润率在2021-2023年分别为-15%、4%和9%。如果看更长期的稳态净利润率,我们认为随着毛利率提升至55%,费用率的合理化,经调整净利润率有望持续提升至两位数。

在PS估值法下,根据快手2021年的收入预期为867亿元,同比增长48%, 参考可比公司2021年平均PS/收入增速为0.21倍,给予快手2021年PS倍数为9.8倍 (对比哔哩哔哩PS倍数为14.0倍,知乎为14.1倍,爱奇艺为1.8倍,平均值为2.0倍), 则对应的2021年合理价值为10026亿港元,对应为246港元/股。

PS 估值法对应合理价值为 1 万亿港元市值

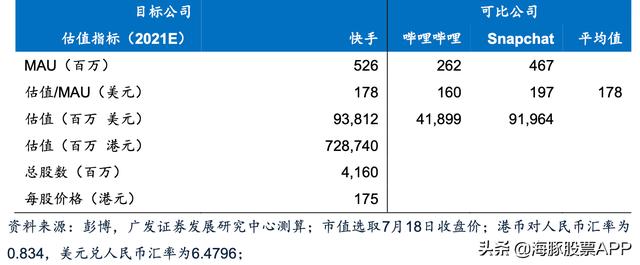

在P/MAU估值法下,考虑快手作为互联网社区,按每用户价值法,根据2021年末MAU预期 为5.26亿,取可比公司平均P/MAU为178美元,对应公司合理价值为7287亿港元,每股价格为175港元/股。

P/MAU估值法对应合理价值为7287亿港元市值

综上,结合PS估值法和P/MAU,给予快手合理价值为8757亿港元,对应为210港元/股,对应22年164XPE,23年56XPE;对应22年6.1XPS,23年5.0XPS。

如若转载,请注明出处:https://www.vsaren.com/70888.html

相关推荐

-

二维码原理解析教程(二维码原理解析图)

街边免费送礼品的二维码能不能扫?搞清楚原理,你就知道了 大家好,欢迎回到办公半点功夫。在科技飞速发展的今天,手机支付、二维码识别已经成为常态,不管是街边小摊还是大型商超,一步手机,…

-

小红书手机网页版入口登录不上(小红书网页版怎么登录)

编辑导语:近期,小红书被“围攻”,但这一围攻并非没有积极意义。相反地,能够让小红书认识到目前存在的问题以及如何变得更好。本文对小红书目前所遭遇的困境进行分析,小红书未来该朝着什么方…

-

备孕检查项目及费用大概是多少呢,备孕体检费用?

准备生育前的身体检查通常被称为孕前检查。它有助于确保夫妻双方的身体健康状况良好,以便为健康宝宝的诞生创造良好的条件。男士的孕前检查和女士一样重要,因此夫妻双方都应进行全面的孕前检查…

-

银行柜员如何做好客户服务管理,银行柜员如何做好客户服务管理工作?

客户服务管理技巧上文为您介绍了需要客户服务管理的重要性,以下是为你提供一些可以直接借鉴客户服务管理技巧,这些技巧肯定会提高客户满意度: 1:雇用具有符合您业务需求的技能和素质的人员…

-

抖音喜欢你懂的,抖音为何你不懂我这种?

你到过广西千年侗寨吗? 你看过原生态自然古村落景观吗? 你走过没有一根钉子的木构风雨桥吗? 抖音带你云游广西程阳八寨,探访三江侗族的风土人情,走进自然与人和谐共生的古老村寨。 程阳…

-

中学生怎么样用手机赚钱(中学生如何用手机挣钱)

英国有一对双胞胎兄弟本·霍顿(Ben Horton)和马修·霍顿(Matthew Horton)。 13岁时,两人每周只有1英镑(约合人民币8元)零花钱。 这时兄弟俩发现了一个赚钱…

-

公司注销流程及费用让你一目了然(公司注销流程需要多久)

正所谓请神容易,送神难。近几年,随着国家对中小型企业政策的倾斜,创业潮一波接着一波,不少公司越做越大,但是也有很多公司因经营不善破产倒闭。但是,不要以为倒闭了就不用管不用问了,公司…

-

销售培训师岗位职责,销售培训师岗位职责任职要求?

销讲师是个特殊的群体,没有非凡的意志,很难取得不俗的成就。下面这30条,是 OPP 讲师持续精进的常规功课,也是你需要融入血液的良好习惯,更是你拥有高收入的保障和筹码,你能够做到的…

-

淘宝推广引流方法有哪些呢,淘宝推广引流方法有哪些呢知乎?

我们的淘宝店如果想赚到钱肯定是少不了持续的流量接入店铺的。但是由于做不好运营工作,很多店铺都存在流量低、不稳定的问题。那么专门帮助淘宝店做运营工作的淘宝代运营公司是怎么为我们的淘宝…

-

我对大学生创业的看法论文1500字(大学生创业议论文)

全球正面临着可持续发展的挑战,碳中和、健康养老、无障碍、智能制造等种种问题引发社会热议,以此切入,通过科技来实现可持续发展,为当代青年创业者带来了新的机会。 青年创新加速营(简称“…