在数字化浪潮大势所趋的环境下,企业数字化转型不断加速和深入,就目前的发展情况来看,其转型历程可分为“点-线-面-体”四个阶段,数字化理念从单一数字技术的应用到整体业务流程的优化,再到跨部门的数字化平台搭建,最后打破传统商业理念边界,实现企业营销模式的创新与变革。营销作为核心的业务部门,在数字化升级的过程中,将进一步加强与品牌、产品、财务等各部门的联动性,传统单一的业务板块分工逐渐消解,取而代之的是多部门联动协同发展的运营思维。传统的营销部门升级为以数字化驱动的市场团队、渠道团队、客户运营团队等,通过每一环节的数据采集、计算、应用与回流,使营销技术贯穿营销过程的全链路。

对广告主来说:短期内买量成本或明显上升,电商类广告主影响更大。在IDFA关闭或类似情况,会导致广告主ROI更难测算。买量广告投放计划也难以实时调整,整体广告投放精准度将会明显下降。而根据CPI=CPM/IPM,投放精度的下降会导致IPM的下降,进而导致CPI的抬升。但长期看,买量投放的性价比和可操作性的降低会导致部分广告主广告预算的迁移,CPI将随着CPM的下降而重新拉升。而相比于游戏等已推广APP下载为目的的广告主来说,电商类广告主所受的影响可能会更大。由于不同账号体系内将更难实现归因,导致电商广告主将会更倾向于站内投放,头部电商平台站内流量的争夺或将更加激烈。

对于广告平台来说:跨媒体投放受限,自有账号体系的头部平台地位可能会更加强势。如果用户设备信息的采集受到限制,那么跨媒体的用户数据将不能通过现有的用户设备号串联在一起,而只能采取UA信息等进行跨平台数据搜集,其推送精度、归因准确度可能大幅下降,跨媒体的投放将受到很大限制。尤其对于第三方的广告联盟来说,其核心的竞价撮合价值将可能受到较大影响。如Facebook预测自己的广告联盟业务(FacebookAudienceNetwork)业务可能会降低50%的收入,特别是参与到广告联盟中的长尾媒体可能会完全丧失这部分的广告收入。

随着信息网络技术的发展以及后疫情时代对互联网依赖度的提升,我国居民互联网使用人次稳步提升,截至2021年6月,我国手机网民规模为10.11亿,互联网普及率达到72%,一方面稳定了疫情对经济发展的冲击,另一方面推动了数字消费的发展。目前中国的营销环境仍处在快速数字化进程中,根据《2021中国数字营销趋势报告》预测,2021年中国数字营销预算平均增长20%,根据艾瑞咨询数据显示,2020年中国网络广告市场规模达7666亿元,同比增长率为18.6%,营销精细化、效率化和数智化转型是未来广告市场增长的核心驱动力。

根据eMarketer数据,2020年即使受疫情的影响,在广告主大幅缩减预算的情况下,美国移动广告也是唯一保持正向增长的广告形式,市场规模达915亿元。在美国移动广告市场中,由于展示广告性价比更高,因此更易受广告主的青睐,而近年来社交网络视频广告在展示广告中的占比也在快速提升。因此测算美国社交网络视频广告市场规模在2024年有望达210亿美元。

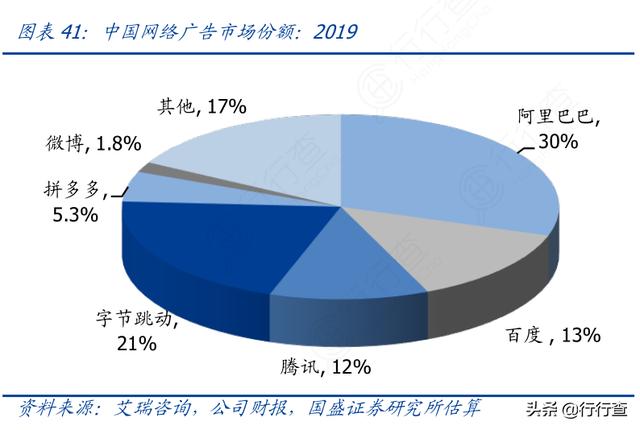

根据艾媒咨询,字节跳动在2016年和2017年,广告收入还仅为60亿和150亿;到了2018年已达500亿。根据腾讯新闻等报道,2019年字节跳动完成广告收入约1200亿;其中抖音为最重要的广告收入来源。字节跳动在国内网络广告赛道的市场份额,在2016年还仅为全市场3%,预计在2019年已达21%;成为国内除了阿里巴巴之外最大的网络广告巨头。

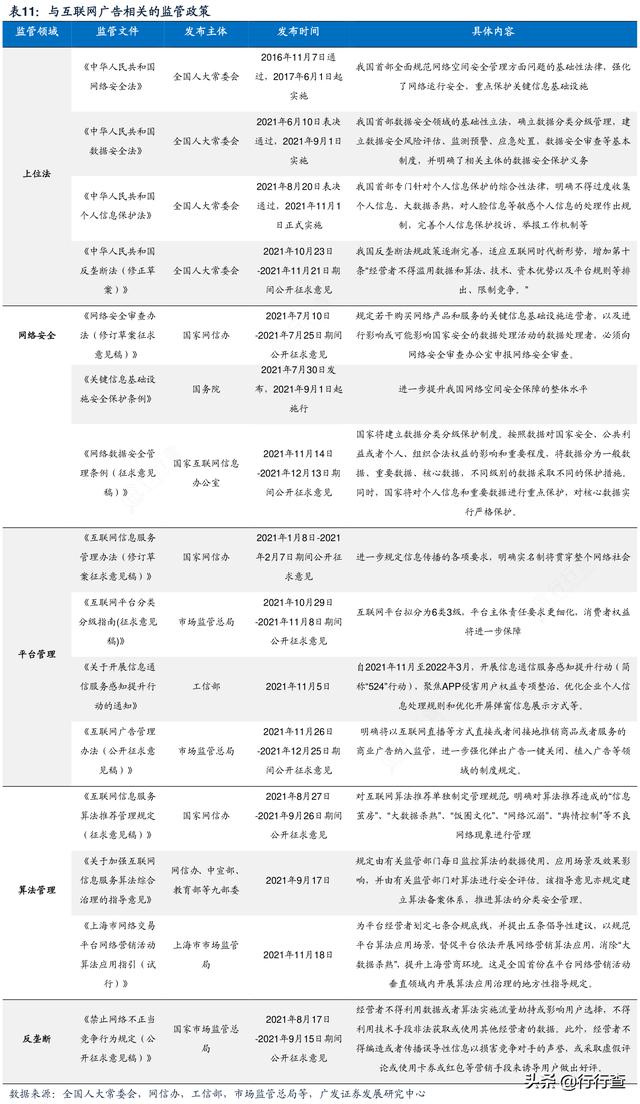

21年以来,围绕《中华人民共和国网络安全法》、《中华人民共和国数据安全法》和《中华人民共和国个人信息保护法》、以及《中华人民共和国反垄断法(修正草案)》等上位法,在反垄断、个人信息保护、互联网算法规范、数据安全等方面都出台了严格的监管政策,相关细则也在陆续出台。反垄断相关,适应互联网时代新需求,在《中华人民共和国反垄断法(修正草案)》中专门增加了针对平台经济和互联网方面的基础性内容,对于互联网平台企业在滥用数据、算法、技术以及资本优势、平台规则排除竞争、限制竞争的问题,设置了专门条款。

行行查 | 行业研究数据库 www.hanghangcha.com

建议下载收藏本文章,欢迎评论、点赞和转发! 有任何喜欢的行业和话题也可以私信我们。

如若转载,请注明出处:https://www.vsaren.com/40331.html

相关推荐

-

机动车信息共享平台,机动车信息共享平台官网?

随着社会的发展和交通工具的普及,机动车的数量也在迅速增长。机动车信息管理和共享成为了一个重要的课题。为了解决现有管理体系中的痛点和不便之处,越来越多的地方开始建设机动车信息共享平台…

-

纹绣师发朋友圈赞美眉毛的句子,男士眉毛说说纹绣?

从15年踏入纹绣行业,从一个月几位顾客,都是熟人朋友,到现在有很多从外地过来的顾客 并且需要预约,我是干一行就会爱一行钻一行,不允许自己不优秀停滞不前,一直在各个行业顶尖老师那里不…

-

昆明理工大学计算机网络教学平台登录不了(昆明理工大学计算机中心网络教学平台)

新冠肺炎疫情的爆发和蔓延给高校一线教师新学期的教学带来前所未有的挑战。特殊时期,教师们只能采取线上教学方式。然而,线上教学和传统的课堂教学存在较大的差异。面对几乎全新的教学方式和教…

-

发快手的精美句子,发快手的精美句子霸气?

你是否曾经有过这样的经历,拍了一段不错的快手视频,却苦恼于没有好的句子来配合视频,让你的作品更完美呢?今天,就让我们来分享一些“发快手的精美句子”,帮助你轻松制作出霸气的快手视频。…

-

副业干点啥,居家副业干点啥

如今,越来越多的人开始意识到主业收入有限,仅靠一份工作难以满足不断增长的经济需求。于是,越来越多人开始寻找副业,既能补贴日常开销,又能增加收入。可是,副业干点啥呢?以下我为大家介绍…

-

新媒体运营师证书,新媒体运营证书?

2023年可以考的新媒体证书有新媒体运营师、新媒体管理师和全媒体运营师。这三种证书各有特点,适合不同的职业发展方向。那么究竟哪个新媒体证书更适合你呢?今天我们就来详细解读一下。 对…

-

企业大数据获客(大数据营销获客系统)

拓客一直都是企业,商家的需求,从最开始的搜索引擎优化,到短视频,流量通道悄然发生了变化,经过几年的发展,目前大家熟知的平台就是抖音,快手,B站,西瓜视频等等,而其中的翘楚“抖音”更…

-

淘宝代付可以用花呗吗(淘宝代付是不是不可以用花呗)

别人说:好的题材来源于生活。于是呢,自己“作”了一把,小小的损失了一把。在这给大家提个醒,请勿重蹈覆辙吧。 事情的起因是这样的,本人闲来无事,兴致勃勃的想在网上找找兼职的活动,加了…

-

汽车销售100句妙语(汽车销售话术大全)

01 客户到店后被邀请入坐后,一定要听到你的“赞美”,才有可能逗留的时间更久,以对方的五官、服装、首饰、车辆等为话题,让对方有“参与感”,才能引起客户的兴趣、引起消费的欲望。发呆或…

-

赚钱,不寒碜,让子弹飞挣钱嘛不寒碜?

挣钱嘛,不寒碜。 B站的鬼畜区,永远不会缺乏新的素材。就在最近,知名UP主伊丽莎白鼠,制作了一部名为《成龙劝学》的鬼畜,掀起了全民恶搞的热潮。 视频中,身穿唐装的成龙,一本正经地向…