作者:湛广(老高电商管理学院院长)

原创文章,版权所有

欢迎关注与分享!

本文3000字,阅读时间6分钟,请调整舒适坐姿

01

品牌自播逆袭

商家账号数量激增4.6倍

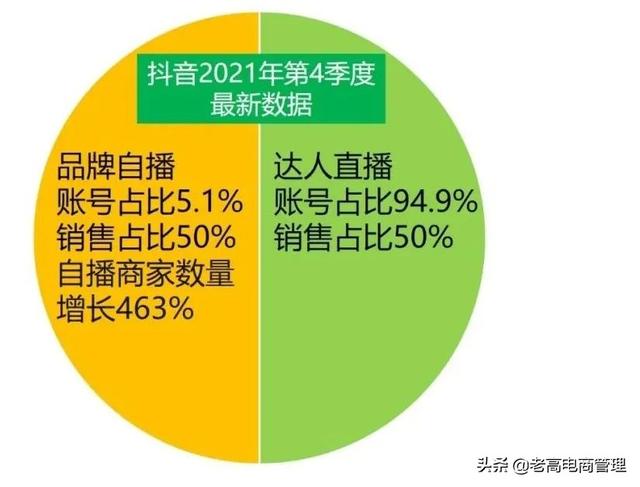

根据官方最新数据,2021年第四季度,抖音品牌自播账号数量激增463%,品牌自播份额占比上升到50%!对比一下:2021年年初,达人直播带货份额高达80%,品牌自播份额只有20%。

2021年下半年,由于淘系流量下滑的压力,驱使传统电商纷纷入驻抖音。短短一年之内,传统电商就改变了抖音电商生态的格局!我在前面的文章中讲到,传统电商和传统品牌,必然颠覆抖商生态,成为抖音电商的主力军,最新数据印证了这个判断。

与此同时,快手电商也在发生深刻变化。表面上看,2021年快手电商达人直播带货份额高达95%,品牌自播只占5%的份额;但是我们要看趋势:去年年底,快手电商品牌自播GMV增长841%!

显然,传统电商和传统品牌已经将自播作为主攻方向,只有销售权掌握在自己手中,才是健康的商业模式。

虽然商家自播突然逆袭成功,占据半壁江山,但是抖音和快手的自播仍旧处于野蛮生长的初级阶段,无论流量获取能力、转化率、销售额还是盈利能力,都不成熟。换而言之,先驱者还需继续摸索,后来者的机会还有很多。

02

运营成本高

80%新商家盈利压力大

我们调查发现,去年新入驻抖音的传统商家,80%以上尚未完全掌控盈利模式,还处于投入阶段及探索期。

我在上一篇文章分析过,抖音和快手达人、主播、直播运营机构、原生商家摸到了赚钱的门道,但是传统电商和传统品牌还不熟悉水性。抖音年度TOP30品牌中,多个商家面对媒体采访,透露抖音渠道尚未盈利。而那些集体亏损的新消费品牌,主要烧钱渠道也是抖音。

对于普通商家自播来说,盈利压力来自多个方面:

第一,直播和短视频团队人力成本高。比如杭州直播运营岗位的月薪中位数超过1万元,90分位达到了2万;主播的月薪中位数超过1万元,90分位达到2.2万。如果把直播运营、主播、主播助理、摄影和摄像、文案策划、视频剪辑等基础岗位配齐,每月开支非常可观。前三个月的磨合期,亏损几十万到上百万比较常见。个别商家案例是去年亏损了2000多万。

第二,抖音的生态两极分化严重。品牌自播账号数量占比5.1%,却贡献了50%的GMV,其中TOP1000的品牌,又占据了这50%的蛋糕中近60%的份额;头部达人账号数量占比0.2%,贡献了30.7%的销售额;肩部达人账号数量占比1.1%,贡献了15.9%的销售额。

由此可见,TOP1000品牌自播+头部达人+肩部达人,合计分走了3/4的市场蛋糕。因此新进入的商家得到了流量有限,规模效益不足以支撑盈利,还需要时间来沉淀。

第三,盈利模式还需探索。抖音的“人、货、场”三要素跟淘系和京东平台不一样,因此把传统电商的一盘货搬到抖音,往往会水土不服。所以,很多新入商家没有快速起量,难以摊销成本和费用,导致亏损。

反而观之,那些在抖音做得风生水起的商家,也不一定是运营能力强,最大因素还是选对了产品和赛道,“人、货、场”跟抖音匹配。比如那些新奇特的产品,好玩的、有趣的、高颜值的、收割智商税的产品,更容易产生冲动消费,转化率就上去了。例如加特林泡泡机、镭射激光键盘、喷钱枪等等。

抖音商家的盈利问题,不是光学习那些短视频带货、直播带货课程就可以解决的,这涉及到商业模式和盈利模式的重建。对于传统电商公司和传统品牌商家来说,必须围绕“人、货、场”三个核心要素,重新研究消费场景、找到目标用户、匹配和组织一盘货,提升流量转化效率和UV价值,最终才能够真正赚到钱。

03

流量大精度低

转化效率有待提升

抖音和快手平台虽然流量大且便宜,但是流量精准度较低,导致转化率、客单价、毛利率和ROI较低。抖快运营的主要挑战,不是如何获取便宜流量,而是如何获取精准流量,匹配“人、货、场”。

第一,我们先看短视频带货的效率。2021年,抖音每月发布短视频1.4亿条,每月合计19500亿次,每月短视频带货1.64亿件。平均每10万次播放产生8个订单。

显然,短视频的主要功能还是种草,例如母婴宠物、美妆、服饰内衣、鞋靴箱包、二手闲置、虚拟充值、珠宝文玩、奢侈品等类目,90%以上的销售额来自直播带货,短视频带货贡献小。

第二,再看直播带货的效率。2021年,抖音直播月均场观超过425亿人次,直播月均卖出商品6.58亿件,平均转化率约为1.5%,平均客单价81元,平均UV价值1.2元。参考一下:淘系低客单的典型代表——卖辣条的店铺,平均UV价值也在3元以上。

按照抖音兴趣推荐算法,如果是高度垂直的类目、标签非常清晰的人群,那么系统容易推荐精准流量。例如:布鲁可,1~6岁儿童玩具专家,这类产品容易建立标签。

但是如果你卖男装、女装、护肤品等等,人群兴趣标签就是很模糊的,虽然也有年龄、性别、消费层级、款式、风格、价格、功能、成分等更细的维度以及用户停留、收藏、架构、下单等行为轨迹,但是综合起来,抖音系统的标签颗粒度还达不到淘系的细腻程度。

如何获取精准流量,沉淀重视用户,提升UV价值,这就是抖音电商运营新挑战。

04

新类目机会多

选择蓝海赛道切入

第一,快手电商的优势品类是服饰、珠宝文玩、美妆、泛家居生活,其他品类份额较少。因此,蓝海赛道还比较多。

第二,抖音电商品类结构中,多年以来的三巨头仍然没有变化:服饰内衣占36.44%,美妆占9.64%,食品饮料占8.07%。紧跟其后的是家居用品8.04%、鞋靴箱包5.44%、母婴宠物4.70%。其他类目占比都很小,暂时忽略不计。在抖音进口商品中,美妆(73%)和食品饮料(18%)是两个巨头,其他类目都可以忽略不计。

第三,快手和抖音的品类完备性远远不如淘系,选择空白类目、新类目以及竞争不激烈细分品类切入,还有很大的机会。即便是竞争白热化的女装类目,也还有更多细分领域值得开拓。大批淘系和京东的腿部和腰部商家,转做拼夕夕和抖音却风生水起,就是因为抢先占领了新市场的空档。

05

新品牌机会大

白牌也有市场

抖音靠品牌,快手靠白牌。快手电商主攻产业带商家,几乎全部都是白牌与杂牌。例如快手的服装类目中,白牌占了90%的份额,品牌货只占10%。

相对而言,抖音注重招传统商家入驻,品质和服务能够满足更高的需求。但是,抖音也不全是大牌的天下,大部分的传统品牌和电商品牌还没有真正入场,机会还很多。

从电商发展的历史来看,新流量驱动新品牌。每一个新渠道、新平台的诞生,都会产生一批符合该平台“人、货、场”的新品牌。例如小红书诞生了完美日记,淘宝直播和抖音直播诞生了Ubras,最近两年获得风投的新消费品牌,都是建立在新渠道和新流量基础上的。

不过,流量驱动型的品牌,要特别注意沉淀用户和品牌价值。否则风停了,又会回到原点。

如若转载,请注明出处:https://www.vsaren.com/123783.html

相关推荐

-

足疗spa是做什么项目,足疗spa是做什么项目多少钱?

随着社会压力的不断增加,越来越多的人开始寻找一种方式来缓解身心疲劳。足疗SPA就因此应运而生,受到越来越多人的青睐。那么,足疗SPA是做什么项目,价格是多少呢? 一、足疗SPA的项…

-

淘宝如何取消订单-,淘宝如何取消订单未付款?

淘宝自诞生以来,成为了广大购物爱好者不可缺少的一部分,不仅方便了购物,也解决了不少烦恼。不过,在购物的过程中,难免会遇到一些问题,比如不小心下错了订单、决定不购买等等。那么,如何取…

-

自媒体是干什么的怎样运作(网络自媒体是干什么的)

今天上午,武汉的一个朋友打来电话说,好几个工地都不招人,在家呆了快一个月了,让我给他想想办法,该怎么办! 一个靠长年打工来维持家庭的人,一旦失去工作的心情,我是深有感触的。六O后吗…

-

橘子平台发生了意料之外的事情,橘子平台发生了意料之外的事情怎么解决?

近日,在橘子平台上发生了一起意料之外的事件,引起了广泛的关注和热议。此次事件对橘子平台的运营和用户造成了一定的困扰,也带来了一些负面影响。然而,正是在这种意外的情况下,我们必须面对…

-

抖音如何退保证金2000,抖音如何退保证金麻烦吗?

图片来源:抖音 LinkedIn 随着新晋玩家不断入局,竞争激烈的中国电商市场已重新洗牌。作为字节跳动旗下日活跃用户高达 6 亿的短视频平台,抖音便是其中的一颗新星。即使 2020…

-

营销策略的渠道策略怎么写(营销策略里的渠道策略)

狼王会社群晨课:如何做营销?如何做好运营? 一、产品运营(聚集、开发、升级) 二、渠道运营(开拓、维护、细化) 三、营销规划(目标、策略、方案) 四、品牌运营(传播、活动、优化) …

-

网站外贸推广方案(网站外贸推广怎么做)

越来越多的b2b外贸企业发现,外贸独立站通过谷歌社媒等渠道更能获得优质询盘和大订单。然而想要达到这一效果,首先要求外贸网站本身基础要打好。那么专业的外贸建站都需要具备哪些特点呢…

-

大学生副业,大学生副业做什么好?

大学生副业,大学生副业做什么好? 01 你好呀,我是浅浅。 前几天有粉丝向我咨询了一些副业和兼职的推荐,因为她最近需要额外的收入。 当时我向她推荐了一些适合大学生的兼职,但我告诉她…

-

lazada和shopee哪个好,lazada好还是shopee好

在如今的电商时代,Lazada和Shopee是东南亚市场中两个极具影响力的在线购物平台。对于消费者和卖家来说,选择一个合适的平台非常关键。本文将从多个角度对比Lazada和Shop…

-

发朋友圈的手拿奶茶图片蜜雪冰城,发朋友圈的手拿奶茶图片高清?

摄影技巧:当代年轻人,奶茶不离手,今天我们就来和大家聊聊奶茶怎么拍才好看? 平时刷朋友圈,可能经常看到这种照片, 类似的照片看多了,难免会出现审美疲劳,想要夺人眼球,我们就要将重点…