图片来源@视觉中国

文|新立场NewPosition,作者 | 白芷,编辑 | 李凡

9月8日晚,B站发布Q2财报:营收49亿元,同比增长9%;经调整净亏损19.68亿元,同比扩大79.21%。

9%这样的营收增速,创下B站有史以来最低增长。对于B站这样年轻的增长型公司,9%的营收增长是不可想象,也不可接受的。

面对这样的营收增速,不仅外部投资者望而却步,即使是机构投资者和B站背后站着的各大投资人,对于这样的营收增长,想必也是失望至极。

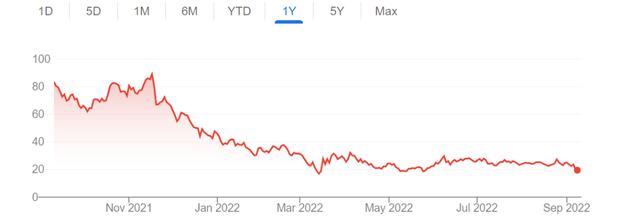

过去一年B站股价走势

投资者和投资人用脚投票。截至9月9日每股收盘,B站暴跌超15%,创下近三个月股价新低。9月10日美股开盘后,B站仍然一路飘红,在中概股万叶丛中一枝独秀,最终收跌3.74%。

01 激进换血

对于如此惨淡的业绩表现,B站CFO樊欣在业绩会上给出的解释是:Q2主要是受上海疫情封锁带来的影响,下半年经调整净亏损将收窄。

一家身处移动互联网时代的视频平台公司,居然能将业绩不佳主因归结为某一城市的疫情封锁,这多少显得有些匪夷所思。上海封锁,难道还限制了用户登录、up主上传视频,或是影响了B站服务器不能上线广告和游戏吗?

退一步讲,其他互联网公司的2022年Q2业绩也都垮了吗?以总部同在上海的拼多多为例,Q2营收314.4亿元,同比增长36.42%;以主业同为广告的视频平台快手为例,Q2营收427.62亿元,同比增长18.26%。

B站的业绩表现,正是在国内一干互联网巨头的衬托下,才显得分外独特。在经历过一轮寒冬之后,其他互联网企业似乎都调整了策略,在增长和盈利之间选择了Plan B,像拼多多这类兑现了盈利能力的平台也如愿收获了市场的叫好。

那么是B站不愿意随大流吗?显然不是。

相较于外界9月才拿到B站Q2数据,陈睿和李旎对于B站Q2甚至近一年的业绩表现,应该是早有感知的。根据《晚点 LatePost》消息,二季度结束后的半个月,B站就在一周之内对组织架构进行了大范围深度调整,涉及多个核心业务部门与六位业务负责人。

首当其冲的就是商业化部门原B站商业化中台与主站商业中心负责人刘斌新离职,取而代之的是B站副总裁刘智,他开始负责商业化中台与主站商业中心、以及萌派与BLM等业务。原B站营销中心、萌派与BLM等业务负责人张振栋调任至创新业务,营销中心由总经理王旭负责。

刘智与王旭,均向B站副董事长兼COO李旎负责。

B站主站的调整,则范围更大一些

7月,B站发布内部信,主站运营中心、创作平台部、社区运营部和内容合作部的汇报线,将由刘智平移给副总裁、直播业务负责人王宇阳,向B站董事长兼CEO陈睿汇报。

同时主站运营中心内的动画区将被拆分独立为 “动画内容部”,影视区、娱乐区与艺人资源中台则合并为 “影娱内容部”,均由OGV事业部总经理徐蓓负责,并向副董事长兼COO李旎汇报。

后续动画内容部、影娱内容部、 OGV事业部的相关部门,将共同组成B站的 “大动画版块”和“大娱乐版块”,统一负责旗下的PUGV视频与长视频(影视娱乐版权)内容。此外B站还成立了新的数据中心,由张泽聪负责,向副董事长兼COO李旎汇报。

虽然也有消息称,此次调整在2022年春节后已开始筹备。但从结果来看,B站在二季度结束后不久,就匆匆对组织架构进行大范围的深度调整,显然也折射出了陈睿和李旎对B站商业化不满的信号。

然而,高管“大换血”能够帮助B站在商业化道路上迈出一大步吗?如若不能,或许此次红红火火的人事调整,最终也只能沦为“尽人事、听天命”罢了。

02 保守动刀

可以说,B站是一家没有还找到最佳商业化路径的企业,要想走出当前的困境,最终落点一定在于业务和模式的层面,而不会是在组织和人的层面。

从财务数据切入,或许我们能看到一个更加细致的B站,并借此对其在商业化路径中可能存在的机会、迟疑和无奈,略作猜想。

互联网企业一向遵循“用户-营收-净利(亏)”这条链路作为商业逻辑的基础,对B站而言,这三点恰好可以对应获得“好、中、差”的评价。

Q2财报后,投资者对B站的普遍评价是“用户增速不错,但不会赚钱”,更进一步的则是“不但不会挣钱,还大手大脚乱花钱”。

按数据来看:2022年Q2,B站日活用户为0.835亿,同比增长31%;月活用户为3.05亿,同比增长29%,在国内一众用户见顶的互联网企业中堪称亮眼;经调整净亏损19.68亿元,同比扩大79.21%,在国内一众降本增效的互联网企业中同样扎眼。

正如前文所述,国内大多数互联网企业已经从侧重用户的Plan A,转向了拥抱净利的Plan B。为什么B站偏偏就要反向冲刺,在Plan A的路上蒙眼狂奔呢?答案或许是:B站没得选。

先说主观意愿,B站是外表积极内心犹豫。

首先是陈睿在业绩会上将营收增长与用户增长并列,并透露公司内部第一次将“商业化”提到了跟“社区生态”一样的地位,加之7月在组织架构调整中对商业化部门的大换血,貌似B站商业化已经箭在弦上、势在必得。

然而真实情况却是,B站仍然迟迟未下定决心,至少还没有用出外界津津乐道的杀手锏“贴片广告”。或许有人将其视为昏招,但不可否认这也是一道特效药,至少每次B站营收难以挽尊时,都会有粉丝以此招来反驳。

账上仍有余粮,B站并不认为自己到了最危险的境地,仍期望着最大程度复刻互联网“烧钱换用户增长、用户增长停滞后谋求营收、营收见顶后降本增效获取最大利润”的经典路线。

直接伤害用户体验来推进商业化,无疑会给用户增长带来负面影响,这是杀鸡取卵、透支最终潜力的行为,B站舍不得。况且,B站也需要担心这一招失灵的后果,毕竟没有打出的子弹才最具有威慑力,捏在手上至少还有遐想空间。

在此基础上,B站面临着一些难解的收支问题。

首先是营收,以超过3亿的月活用户规模跑出49亿元的季度营收,平均每个用户单月价值堪堪5元。无论是在同类型企业中纵向,还是在同规模企业中横向对比,这个货币化能力都明显不足,让人不禁怀疑B站有向另一个“高质量社区”知乎发展的潜质。

尤其是将两组Q2的数据对比,其中日活用户同比增速为31%,营收同比增速仅为9.2%,典型的“增人不增收”,也就是说新用户带来的营收少得可怜,这比其他企业的“增收不增利”还要令人失望。

开源不成,那就节流,接下来看营业成本和企业支出这两项。

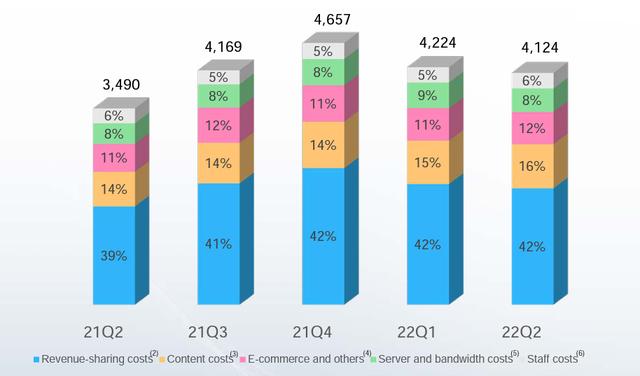

营业成本难以下刀。作为内容平台,B站想要增长飞轮转起来,无论是吸引新用户还是维持占总营收近四成的增值业务收入(会员、直播打赏),优质内容都是基石。为此,购买版权或分成激励都是必要成本,而这两项之和长期占据着B站营业总成本的70%左右。

B站各项成本占营收比例 来源:B站财报

至于其他一些小成本项,倒是有文章可做,例如陈睿在业绩会上作为典型提及的带宽费用:“每个VV(视频播放数)带宽的成本则下降了37%”。但须知,抛开基数谈百分比,无异于耍流氓。

企业支出更是Q2财报中的重要雷点,其中的一般及行政开支和研发开支分别同比增加了44%和68%。所幸这两项支出的大幅增加,应该不具备延续性,后续将回归常值,因为前者对应着裁员补偿金,后者对应着股权激励和终止若干游戏项目的开支。

剔除这些因素后,B站能否将一般及行政开支和研发开支做到向营销开支看齐,将从下季度财报中予以体现,届时再谈降本增效或许更为恰当。但需要明确的是,对现阶段的B站而已,无论是用户增长还是营收增长,意义都远大于所谓的降本增效,切勿舍本逐末。

03 写在最后

综上所述,B站看似商业化口号震天响,实则主观上徘徊犹豫、客观上困难重重,甚至最优解反而是仍以用户增长为第一要义也犹未可知。

毕竟B站的用户增长潜力是经过验证的,如Q2的DAU增速甚至比MAU增速还高一些,未来预期坚挺。

但当下已不是看预期看增长的时局了,市场向企业摊开手掌,要的是干货是利润,从这个角度看,现如今的B站确实掉了队。财报过后,多家国际知名投资机构下调了B站目标价:

富瑞将其目标价从378港元下调至215港元;大和将其目标价从45美元下调至38美元;交银国际则将其目标价由268港元降至192港元。机构给出的理由几乎都是B站分析哔哩哔Q2经调整净亏损高于预期,而第三季度指引又弱于预期。

B站还是那个B站,只是跑道已经换了规则,从看预期到看盈利,B站不得不适应市场的规则。

或许B站能够百炼成钢,突破商业化瓶颈,重新变成跑道上最快的黑马;又或许B站始终给不出令市场满意的干货,所谓底部也仅仅是下轮倾轧的起点。

如若转载,请注明出处:https://www.vsaren.com/110434.html

相关推荐

-

小红书的图片怎么保存原图无水印的(小红书怎样保存原图无水印)

对于小红书这个平台,我相信大家都不陌生,小红书的用户以年轻女性为主(普遍受过高等教育),越来越多的95后涌向小红书,小红书用户群体趋向越来越年轻化。所以这也为我们想要引流的人提供了…

-

跨境电商可信吗,网上开跨境电商可信吗?

上午七点钟,在山东锦程地毯有限公司,一辆来自青岛海关的运输车正在紧张地装箱中。“这是发澳大利亚的,昨天走了三辆车,今天走一个,一共四个柜子。”公司负责人谷国明高兴地告诉记者。目送货…

-

一个手机号可以注册几个抖音号,一个身份证可以实名几个抖音号?

现在是网络时代,很多人失业或者宝妈都待家里,时间充足,我们要用时间去换取金钱,钱是个不能少又必须有的东西,够用平平淡淡才是生活。 今天我就带你们做中视频,是一个不需要有粉丝就可以做…

-

在电商平台被骗怎么投诉有效,电商投诉指南?

在网上购物时,由于只能依靠商家提供的文字描述和图片来了解商品,有时候会遇到实物与描述不符的情况。在这种情况下,消费者可以通过以下方式来维护自身的合法权益: 1. 保留所有购物凭证和…

-

淘宝怎么设置只放菜鸟驿站,淘宝如何不放在菜鸟驿站?

快递不上门的病,菜鸟治了,京东顺丰慌吗? 取快递还要付钱 以前的人从网上购买了东西,不仅需要自己去取快递,还需要支付给快递店相应的钱,而现在一些比较偏远的乡下这样的情况仍然存在。 …

-

闲鱼怎么样增加曝光率赚钱(闲鱼咋样增加曝光率)

在被KPI鞭打的每个日常,我都幻想寻个轻松的副业一夜暴富。 但从“副业失败的一天”豆瓣小组逛一圈回来后,我开始感到绝望。他们把做副业总结为“熬夜上新秃头,一看访客为零”。 #一句话…

-

微商朋友圈推广文案软件,微商朋友圈推广文案服装?

凡是做微商的人,都会面临一个问题,那就是人们似乎对“微商”有一种天然的抗拒:只要在朋友圈看到谁做了微商,立马屏蔽信息、甚至删除好友。在这种情况下,只有你把朋友圈文案写得受人欢迎,才…

-

想做电商怎么找品牌授权商家合作(想做电商怎么找品牌授权商家呢)

现在不管是线上还是线下你要想卖人家品牌的产品,那就得有相关品牌授权,要南极人 耐克 阿迪达斯 花花公子、北极绒、鸭鸭、三弦、恒源祥、卡丹奴、Polo、袋鼠 安踏、阿迪达斯、 耐克 …

-

简短的销售个人工作总结计划,简短的销售个人工作总结计划怎么写?

年底将至,HR又要忙着写总结和明年的工作计划了。坐到电脑前,很多HR大脑一片空白:“这工作好像没法总结,整天都是忙些事务性工作,根本不知道从何说起啊。”还有些HR虽然已经做到了中高…

-

品牌营销的四大策略是谁总结出来的(品牌营销的四大策略论文)

疫情之下,没有任何行业任何品牌可以独善其身。 全国万众一心打响抗疫战,但仍没有谁能准确的说出何时迎来喜人的拐点。 那么,疫情之下,品牌营销打法有什么选择呢? 结合第三方趋势分析,瑞…